Что означает значимость полученных моделей. Оценка статистической значимости модели. Расчет параметров и построение регрессионных моделей

При парных нелинейных зависимостях для определения тесноты связи между результативным и факторным признаками и оценки степени влияния факторного признака на результативный используются индексы корреляции и детерминации.

ЗАДАНИЕ 1 : Исследуем зависимость между X (среднегодовой стоимостью основных производственных фондов, млрд. руб.) и Y (ССЧ работающих, чел.) (табл. 2).

Таблица 2

Таблица 3

Таблица 4

Так как при параболическом виде связи j= 1,23, то мы не будем рассматривать этот вид связи (j должно быть меньше или равно 1).

Таблица 5

| X | Вид уравнения | |||

| Теоретические данные | Эмпирические данные | |||

| линейное | параболическое | гиперболическое | ||

| 340,32 | - | 311,82 | ||

| 2,7 | 354,29 | - | 359,31 | |

| 356,76 | - | 362,11 | ||

| 3,1 | 357,58 | - | 362,92 | |

| 3,1 | 357,58 | - | 362,92 | |

| 3,1 | 357,58 | - | 362,92 | |

| 3,3 | 359,23 | - | 364,39 | |

| 3,5 | 360,87 | - | 365,70 | |

| 3,5 | 360,87 | - | 365,70 | |

| 364,98 | - | 368,39 | ||

| 4,5 | 369,09 | - | 370,49 | |

| 4,7 | 370,73 | - | 371,20 | |

| 4,9 | 372,38 | - | 371,86 | |

| 5,6 | 378,13 | - | 373,78 | |

| 389,64 | - | 376,47 |

1. Исходя из данных таблицы (Таблица 1) к эмпирическим данным близко лежит график гиперболической зависимости, потому что корреляционное отношение при этом равно 0,14 > 0,11 корреляционное отношение при линейной зависимости, а значит его значение близко к 1.

2. О более тесной говорит коэффициент корреляции, r = 0,14

3. Коэффициент детерминации показывает долю влияния фактора, D=0,02.

4. График свидетельствует о выше приведенных выводах: Если результативный признак с увеличением факторного признака возрастает не бесконечно, а стремится к конечному пределу, то для анализа такого признака применяется уравнение гиперболы.

5. Таким образом, применяется гиперболический тип зависимости.

ЗАДАНИЕ 2 : Исследуем зависимость между X (среднегодовой стоимостью основных производственных фондов, млрд. руб.) и Y (Товарной продукцией, млрд. руб.) (табл. 6).

Таблица 6

| Среднегодовая стоимость основных производственных фондов, млрд. руб. | Товарная продукция, млрд. руб. |

| 1,6 | |

| 2,7 | 2,3 |

| 1,4 | |

| 3,1 | 2,5 |

| 3,1 | |

| 3,1 | 3,6 |

| 3,3 | 1,3 |

| 3,5 | 2,5 |

| 3,5 | 7,9 |

| 2,8 | |

| 4,5 | 5,6 |

| 4,7 | 3,5 |

| 4,9 | 4,4 |

| 5,6 | |

| 12,9 |

Таблица 7

Таблица 8

Так как при параболическом виде связи j= 1,81, то мы не будем рассматривать этот вид связи (j должно быть меньше или равно 1).

Таблица 9

| X | Вид уравнения | |||

| Теоретические данные | Эмпирические данные | |||

| линейное | параболическое | гиперболическое | ||

| -0,83 | - | -0,66 | 1,6 | |

| 2,7 | 2,25 | - | 14,87 | 2,3 |

| 2,79 | - | 17,09 | 1,4 | |

| 3,1 | 2,97 | - | 17,81 | 2,5 |

| 3,1 | 2,97 | - | 17,81 | |

| 3,1 | 2,97 | - | 17,81 | 3,6 |

| 3,3 | 3,33 | - | 19,25 | 1,3 |

| 3,5 | 3,70 | - | 20,67 | 2,5 |

| 3,5 | 3,70 | - | 20,67 | 7,9 |

| 4,60 | - | 24,17 | 2,8 | |

| 4,5 | 5,51 | - | 27,62 | 5,6 |

| 4,7 | 5,87 | - | 28,98 | 3,5 |

| 4,9 | 6,23 | - | 30,34 | 4,4 |

| 5,6 | 7,50 | - | 35,07 | |

| 10,03 | - | 44,41 | 12,9 |

1. Исходя из данных таблицы (Таблица 6) к эмпирическим данным близко лежит график линейной зависимости, потому что корреляционное отношение при этом равно 0,80 > 0,45 корреляционное отношение при гиперболической зависимости, а значит его значение близко к 1.

3. Коэффициент детерминации показывает долю влияния фактора, D=0,63.

4. График свидетельствует о выше приведенных выводах: Если с увеличением факторного признака результативный признак равномерно возрастает, то такая зависимость является линейной и выражается уравнением прямой.

5. Таким образом, применяется линейный тип зависимости.

ЗАДАНИЕ 3 : Исследуем зависимость между X (ССЧ работающих, чел.) и Y (Товарной продукцией, млрд. руб.) (табл. 10).

Таблица 10

Таблица 11

Таблица 12

Таблица 13

| X | Вид уравнения | |||

| Теоретические данные | Эмпирические данные | |||

| линейное | параболическое | гиперболическое | ||

| 3,55 | 8,72 | 3,53 | 2,3 | |

| 3,55 | 8,72 | 3,87 | 1,3 | |

| 3,55 | 8,72 | 3,92 | 12,9 | |

| 3,55 | 8,72 | 4,09 | 2,5 | |

| 3,55 | 8,72 | 4,13 | 1,4 | |

| 3,55 | 8,72 | 4,13 | 3,6 | |

| 3,55 | 8,72 | 4,20 | 1,6 | |

| 3,55 | 8,72 | 4,23 | 3,5 | |

| 3,55 | 8,72 | 4,26 | 2,8 | |

| 3,55 | 8,72 | 4,38 | 7,9 | |

| 3,55 | 8,72 | 4,40 | ||

| 3,55 | 8,72 | 4,45 | 5,6 | |

| 3,55 | 8,72 | 4,47 | ||

| 3,55 | 8,72 | 4,55 | 4,4 | |

| 3,55 | 8,72 | 4,66 | 2,5 |

1. Исходя из данных таблицы (Таблица 6) к эмпирическим данным близко лежит график параболической зависимости. Потому что корреляционное отношение при этом равно 0,90 > 0,09 и >0,06 корреляционное отношение при гиперболической и линейной зависимостях, а значит его значение близко к 1.

2. О более тесной говорит коэффициент корреляции, r = 0,80

3. Коэффициент детерминации показывает долю влияния фактора, D=0,80.

4. График свидетельствует о выше приведенных выводах: Если связь между признаками нелинейная и с возрастанием факторного признака происходит ускоренное возрастание или убывание результативного признака, то корреляционная зависимость может быть выражена параболой второго порядка.

5. Таким образом, применяется параболический тип зависимости.

©2015-2019 сайт

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2016-08-20

См. Индекс структурный.

- - В группах родственных животных вычисляют четыре коэффициента корреляции между двумя разными фенотипическими признаками в пределах каждой сопоставляемой родственной группы и между группами...

Термины и определения, используемые в селекции, генетике и воспроизводстве сельскохозяйственных животных

- - максимальные значения коэффициентов корреляции между парами линейных функций от двух множеств случайных величин Х 1, ..., Xs и Xs+1, .. ., Xs+t, для к-рых Uи Vявляются каноническими случайными величинами...

Математическая энциклопедия

- - одна из выборочных мер зависимости двух случайных величин Xи Y, основанная на ранжировании элементов выборки, .. .,...

Математическая энциклопедия

- - числовая характеристика совместного распределения двух случайных величин, выражающая их взаимосвязь. К. к. для случайных величин Х 1 и Х 2 с математич...

Математическая энциклопедия

- - характеристика взаимозависимости случайных величин Xи У, определяемая как точная верхняя грань значений коэффициентов корреляции между действительными случайными величинами - функциями от случайных величин Xи...

Математическая энциклопедия

- - Математическое представление о степени связи между двумя сериями измерений...

Большая психологическая энциклопедия

- - закон Кювье, закон, сформулированный Ж. Кювье, согласно которому специализация отдельного органа какого-либо животного организма к определенному o6paзy жизни вызывает соответствующие...

Экологический словарь

- - см. Фациальный закон Головкинского - Вальтера...

Геологическая энциклопедия

- - Peacock, 1931,-величина содер. SiO, фиксируемая по оси абсцисс бинарной вариационной диаграммы проекцией точки пересечения линий Na2O + K2O и СаО, содер. которых в том же масштабе, что и SiO2, откладываются по оси ординат...

Геологическая энциклопедия

- - , где n - число пар наблюдений, d2 - сумма квадратов ранговых различий. Иногда при вычислении знаменатель дроби удобнее представлять в виде произведения трех чисел: п...

Геологическая энциклопедия

- - ρ - μера силы линейной связи между случайными величинами X и У: , где ЕХ - математическое ожидание X; DX - дисперсия X, EY - математическое ожидание У; DY - дисперсия У; - 1 ≤ ρ ≤ 1. Если X, Y линейно связаны, то ρ...

Геологическая энциклопедия

- - характеризует связь между случайными величинами X1 и X2 когда при наличии n случайных величин Х1, Х2, Х3, ..., Хn устраняются изменения, вызванные влиянием Х3 ..., Хn. Если ввести = Xi - βi3 X3 - ... - βin Хn, где β...

Геологическая энциклопедия

- - сопоставление разрезов немых толщ, при котором взаимное положение двух разрезов определяется путем вычисления значений взаимной корреляционной функции...

Геологическая энциклопедия

- - или сопоставления угленосных толщ, можно разделить на 4 основные гр.: 1) палеонтологические и биофациальные; 2) литологические игеохим.; 3)геофиз.; 4) структурно-геометрические...

Геологическая энциклопедия

- - являются частными меттодами корреляции угленосных формаций...

Геологическая энциклопедия

- - корреляция разрезов гл. обр. немых осад. толщ по литологическим признакам: строению разрезов - наличию ритмов или циклов и их характеру; составу п.- наличию маркирующих горизонтов...

Геологическая энциклопедия

"ИНДЕКС КОРРЕЛЯЦИИ" в книгах

Важно: корреляции изменяются

Из книги Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли автора Лин КеттиВажно: корреляции изменяются Все, кто когда-либо торговал на Forex, знают, что валюты очень динамичны. Экономическая конъюнктура, настроение рынка и цены меняются каждый день. В связи с этим при анализе валютных корреляций нужно помнить о том, что со временем они могут

43. Другие агрегатные индексы: индекс себестоимости продукции, индекс производительности труда, индекс трудоемкости

автора43. Другие агрегатные индексы: индекс себестоимости продукции, индекс производительности труда, индекс трудоемкости 1. Индекс себестоимости продукции показывает, во сколько раз себестоимость в отчетном периоде в среднем выше или ниже базисной или плановой себестоимости,

44. Другие агрегатные индексы: индекс выполнения плана, среднеарифметический и среднегармонический индекс, индексысредних величин

Из книги Теория статистики автора Бурханова Инесса Викторовна44. Другие агрегатные индексы: индекс выполнения плана, среднеарифметический и среднегармонический индекс, индексысредних величин 1. Индекс выполнения плана. При его вычислении фактические данные сопоставляются с плановыми, причем весами индекса могут быть показатели

Вопрос 64. Индекс потребительских цен. Индекс цен производителей

Из книги Экономическая статистика. Шпаргалка автора Яковлева Ангелина ВитальевнаВопрос 64. Индекс потребительских цен. Индекс цен производителей Индекс потребительских цен (ИПЦ) используется для оценки динамики цен на потребительские товары.Система индексов потребительских цен, которые рассчитываются в России, включает:1) сводный ИПЦ, который

Квантовые корреляции

Из книги Ворота в другие миры автора Гардинер ФилипКвантовые корреляции Ученые из Пекина, Стэнфорда и других исследовательских центров долгое время работали над теорией квантовых корреляций. Образовательный сайт Стенфордского Университета (plato.stanford.edu/entries/qt-entangle/) предлагает следующее объяснение этой теории:

§ 4. Измерение корреляции

Из книги Введение в логику и научный метод автора Коэн Моррис§ 4. Измерение корреляции Целью всех научных исследований является отыскание значимых отношений внутри изучаемой предметной области. Цель же статистических исследований заключается в том, чтобы облегчить процесс данного открытия и дать возможность выразить отношения

6. 2. Принцип корреляции максимумов

Из книги Империя - I [с иллюстрациями] автора6. 2. Принцип корреляции максимумов Пусть исторический период от года A до года B в истории региона P описан в летописи X, разбитой на куски (главы) X(T), каждый из которых посвящен событиям одного года T. Подсчитаем объем всех кусков X(T), то есть число страниц или строк в каждом

6.2. ПРИНЦИП КОРРЕЛЯЦИИ МАКСИМУМОВ

Из книги Реконструкция всеобщей истории [только текст] автора Носовский Глеб Владимирович6.2. ПРИНЦИП КОРРЕЛЯЦИИ МАКСИМУМОВ Пусть исторический период от года A до года B в истории какого-то региона описан в летописи X, разбитой на куски, главы X(T), каждый из которых посвящен событиям одного года T. Подсчитаем объем всех кусков X(T), то есть число страниц или строк в

Из книги автора1.2. Принцип корреляции максимумов Итак, пусть некоторый исторический период от года А до года В в истории одного государства t описан в какой-то достаточно обширной погодной летописи X. То есть летопись X уже разбита, или может быть разбита, на куски - «главы» X(t), каждый из

7.2. Принцип корреляции максимумов

Из книги Математическая хронология библейских событий автора Носовский Глеб Владимирович7.2. Принцип корреляции максимумов Пусть исторический период от года A до года B в истории региона P описан в летописи X, разбитой на куски (главы) X(T), каждый из которых посвящён событиям одного года T. Подсчитаем объём всех кусков X(T), т. е. число страниц или строк в каждом

1.2. Принцип корреляции максимумов

Из книги автора1.2. Принцип корреляции максимумов Итак, пусть некоторый исторический период от года А до года В в истории какого-то государства Г описан в достаточно обширной погодной летописи X. То есть, летопись X уже разбита, или может быть разбита, на куски-«главы» X(t), каждый из которых

7.3. Поле корреляции

Из книги Системное решение проблем автора Лапыгин Юрий Николаевич7.3. Поле корреляции Логика – смирительная рубашка фантазии. Хельмар Нар Для установления связей между двумя переменными обычно строят графики.Если обе переменные изменяются синхронно, это может означать, что между ними существуют связи и они влияют друг на друга.

Индекс массы тела (ИМТ) – индекс Кетле

Из книги 170 рецептов для нормализации веса автора Синельникова А. А.Индекс массы тела (ИМТ) – индекс Кетле Индекс массы тела дает возможность определить, на сколько вес отклонен от нормы. Это знание помогает предупредить развитие ряда заболеваний, которые связаны с лишним весом. Определяем индекс массы тела: свой вес в килограммах делим

Иллюзия корреляции

Из книги Интуиция автора Майерс Дэвид ДжИллюзия корреляции Представьте, что вы являетесь участником исследования того, как люди устанавливают связи между событиями. Психологи Уильям Уорд и Герберт Дженкинс показывают вам результаты гипотетического пятидесятидневного эксперимента по засеву облаков

Корреляции и причинность

Из книги Псевдонаука и паранормальные явления [Критический взгляд] автора Смит ДжонатанКорреляции и причинность Тот факт, что два события происходят одновременно и коррелируют между собой, не обязательно означает, что одно из них является причиной другого. Вообще, события А и Б могут произойти одновременно по одной из четырех причин: (I) А является причиной

Как акции, так и индексы нередко используются для прогнозирования именно валютного рынка. Ничего удивительного, в этом нашем мире спекулянтов все, так или иначе, взаимосвязано. Безусловно, фондовый рынок - самый частый гость финансовых новостей на ТВ и в интернете. Акции то, акции се… акции Apple выросли на 5%, ну и замечательно, я как раз люблю свой iPhone.

Тут сразу же прослеживается связь между акциями и валютами. Скажем, если вы захотите купить акции японской компании на Токийской фондовой бирже, сделать это можно только в национальной валюте. В результате, ваши рубли или что там у вас есть в заначке нужно будет конвертировать в йену (JPY), что приводит, естественно, к увеличению спроса на нее. Чем больше акций на Токийской бирже покупается, тем йена более востребована. И напротив, чем больше валюту продают, для любых целей, тем меньше ее стоимость.

Когда фондовый рынок страны кажется инвесторам вкусным и питательным, они начинают заливать его деньгами. И напротив, если фондовый рынок страны находится в развалинах, инвесторы бегут с него сломя голову, ища более привлекательные места для инвестиций.

Трейдеры БО и форекса акции, естественно, не покупают (разве что CFD на них) хотя многие БО конторы и принимают ставки на их котировки. Несмотря на это, состояние акций ведущих стран мира должно представлять для вас первостепенный интерес.

Если фондовый рынок одной страны показывает лучшие результаты, нежели рынок другой, капитал из одной страны будет перетекать в другую. Это незамедлительно скажется на их валютах. Где деньги - там и крепче валюта, где фондовый рынок слаб - национальная валюта ослабляется.

- Сильный фондовый рынок - сильная валюта.

- Слабый фондовый рынок - слабая валюта.

Другими словами, между состоянием фондового рынка и курсом национальной валюты нередко прослеживается прямая корреляция. Упал юань - перед этим рухнула Шанхайская биржа. Растет MICEX (индекс Московской биржи) – за ним бежит рубль.

Самый простой способ отслеживать состояние фондового рынка - это поставить на график специальный индекс. У него есть цена, как и у каждого актива и за ней весьма удобно наблюдать.

Основные мировые индексы

Рассмотрим ключевые мировые индексы, что нас интересуют. Как вы сразу заметите, многие из них коррелируют и дополняют друг друга.

Индекс Доу Джонса

Старейший и самый известный индекс в мире. Их, на самом-то деле, несколько, но самый популярный называется «промышленный индекс Доу Джонса», он же Dow Jones Industrial Average (тикер DJIA ).

Ключевой фондовый индекс США, в котором объединены 30 компаний с публично доступными акциями. Кстати несмотря на название, эти компании не особенно связаны с промышленностью, ибо она сейчас не в фаворе. Там просто 30 крупнейших компаний Америки.

За этим индексом пристально наблюдают инвесторы во всем мире. Он представляет собой отличный индикатор всего состояния американской экономики, реагирует на местные и зарубежные экономические и политические события. В индексе отслеживаются невероятно богатые компании, вы слышали о большинстве из них. Макдональдс, Intel, Pfizer – все это там есть.

Индекс S&P 500

Индекс Standard & Poor 500, он же S&P 500 – один из самых известных индексов планеты. Это средневзвешенный индекс цен на акции 500 крупнейших компаний США.

По сути, это ключевой индикатор всей американской экономики и по нему судят о ее состоянии. Индекс S&P 500 (тикер SPX ) - самый популярный по торговым объемам индекс в мире после промышленного индекса Доу Джонса.

Есть целые фонды, будь-то ETF либо пенсионные, основная задача которых - отслеживать эффективность S&P 500, в торговлю которым вложены сотни миллиардов долларов.

NASDAQ Composite

Это биржевой индекс NASDAQ (National Association of Securities Dealers Automated Quotations) – крупнейшего электронного рынка США, в котором участвует более 4000 компаний и корпораций.

Это один из самых ликвидных фондовых рынков в мире. Тикер на графике NASX .

Nikkei

Индекс Nikkei – это такой промышленный индекс Доу Джонса, но для японцев. В нем усредненно отображаются показатели 225 крупнейших компаний японского фондового рынка.

Типичные представители Nikkei - это компании Toyota, Mitsubishi, Fuji и прочие. Тикер на графике NKY .

DAX

Расшифровывается как Deutscher Aktien Index - индекс немецкой фондовой биржи, включающий в себя 30 «голубых фишек» — крупнейших компаний, чьи акции торгуются на Франкфуртской фондовой бирже.

Германия - самая мощная экономика ЕС, поэтому если вас интересует судьба Евро - вы должны смотреть за DAX. В индекс входят компании вроде Adidas, Deutsche Bank, SAP, Daimler AG и Volkswagen. Тикер на графике DAX .

DJ EURO STOXX 50

Индекс Dow Jones Euro Stoxx 50 - один из ключевых индексов еврозоны, отображающих успехи крупнейших компаний ЕС. В индекс входит 50 предприятий из 12 стран ЕС.

Создан компанией Stoxx Ltd., что является совместным предприятием Deutsche Boerse AG, Dow Jones & Company и SIX Swiss Exchange. Тикер на графике MPY0 .

FTSE

Расшифровывается как Financial Times Stock Exchange, он же «футси» (footsie) - индекс акций крупнейших компаний, котируемых на Лондонской фондовой бирже.

Есть несколько его разновидностей (так часто с индексами бывает). Скажем, FTSE 100 включает в себя 100 компаний, а FTSE 250, соответственно, 250 крупнейших компаний Великобритании. Тикер на графике FTSE .

Hang Seng

Фондовый индекс Hang Seng для Гонконгской биржи отображает изменения в ценах компаний, что котируются на бирже Гонконга.

В индекс входит 50 крупнейших компаний с капитализацией 58% от общего объема биржи. Тикер на графике HSI .

Индекс РТС

Наш, родной русский индекс (тикер RTS ), учитывающий 50 крупнейших отечественных компаний, чьи акции котируются на Московской бирже. Считается, кстати, в долларах США. Список компаний, чьи акции учитываются в индексе, пересматриваются раз в 3 месяца. Появился индекс 1 сентября 1995 года и получил базовое значение 100.

В индекс РТС входят такие компании, как АФК Система, Аэрофлот, Башнефть, Лукойл, РусГидро, УралКалий, Татнефть и многие другие. Есть и разновидности этого индекса - RTS-2, RTS Standard Index и прочие, но старый добрый индекс РТС - самый популярный.

Как видите, индексы штука простая и очень полезная - позволяет сразу получить полную информацию о состоянии не просто отдельно взятого фондового рынка, но и всей экономики страны в целом. Ведь состояние крупнейших компаний и является ключевым индикатором.

Взаимосвязь фондового и валютного рынка

Теперь разберемся, стоит ли принимать во внимание все эти индексы, если работать с валютными парами в FX/БО. Безусловно, стоит - для определения общих рыночных трендов на старших таймфреймах (вспоминаем ).

В целом, если не мудрить, когда фондовый рынок на подъеме, инвесторы охотнее в него инвестируют, скупая для этого национальную валюту. Что приводит, естественно, к ее укреплению.

Если же фондовый рынок безутешно падает, инвесторы забирают свои денежки, конвертируя их обратно в свою валюту и национальная денежная единица ослабевает. Именно эта история происходит сейчас у нас, достаточно взглянуть на ужасающее состояние индекса РТС, что падает аж с 2011 года.

Однако, есть два исключения - США и Япония. Рост экономики этих стран нередко приводит к тому, что их национальные валюты ослабевают - такой вот забавный парадокс связанный, тем не менее, с определенными экономическими механизмами.

Взглянем на то, как промышленный индекс Доу Джонса взаимодействует с Nikkei.

Как видим, индекс DJIA и Nikkei 225 идут друг за другом как влюбленная парочка. При этом, обратите внимание - иногда движение одного индекса предвосхищает движение другого, что позволяет использовать такую миниатюрную машину времени для прогнозов.

USD/JPY и индекс Nikkei

Посмотрим, как японский индекс отражается на валюте доллар/йена. Прежде чем в 2007 году начался глобальный финансовый кризис, когда ведущие экономики мира падали квартал за кварталом, между Nikkei и USD/JPY была обратная корреляция.

Инвесторы были уверены, что эффективность японского фондового рынка напрямую влияла на экономическое состояние страны, поэтому рост Nikkei привел к укреплению японской йены. Справедлива и обратная ситуация, если Nikkei падает - йене тоже не здоровится.

И все было хорошо до тех пор, пока не грянул финансовый кризис. Тут-то все перевернулось с ног на голову. В результате, на графике индекс и валюта стали идти в одном направлении. Чудеса, да и только: укрепляется Nikkei - ослабевает йена и наоборот.

Тем не менее, корреляция осталась более чем прозрачной - просто изменилась ее полярность.

USD/JPY и DJIA

Индекс Доу Джонса и доллар/йена, дружат ли они или так, провели ночь вместе и «пока, я позвоню»? Казалось бы, между ними должна быть четкая корреляция. Однако, судя по графику, ситуация вовсе не такая однозначная. Хотя некоторая корреляция присутствует, она вовсе не безусловная.

Видно что после финансового кризиса все снова смешалось и были периоды, когда вместо взаимодействия на графике было черти-что.

Что ж, никто не обещал, что будет легко. Понятно, что нам нужно использовать технический и фундаментальный анализ, не говоря уже об инструментах вроде , чтобы выжать с индексов максимальную пользу.

EUR/JPY и фондовые индексы

Как мы уже обсуждали, чтобы купить акции какой-то компании на фондовой бирже, нужно ваши бумажки поменять на национальную валюту. Возьмем немецкий индекс DAX. В теории, если растет индекс - то укрепляется и евро, ведь все напропалую скупают европейские акции. И такая корреляция действительно существует, хотя и не абсолютная.

Что еще интереснее, у EUR/JPY есть корреляция и с другими мировыми фондовыми индексами. Не удивительно, ведь йена, как и американский доллар, считается «безопасной гаванью» во времена экономических кризисов. Если мировая экономика падает и трейдерам страшненько, они нередко забирают деньги с фондового рынка, что приводит к падению индексов DAX и S&P 500. В результате, цена EUR/JPY падает, ибо трейдеры скупают йену.

Когда же все хорошо, девушки красивы, а солнце сияет, инвесторы заливают деньги в фондовый рынок, то цена на EUR/JPY растет. Вот так и появляется корреляция.

Сравним EUR/JPY с S&P 500:

А вот с DAX:

Мы видим пусть не зеркальную, но вполне отчетливую корреляцию. Так что обязательно возьмите вашу любимую валютную пару и посмотрите, есть ли у нее корреляция с фондовыми индексами или другими активами?

Скажем, взял я любимую свою пару GBP/JPY и сравнил с FTSE. Что мы видим? Им явно интересно вместе, экие шалуны.

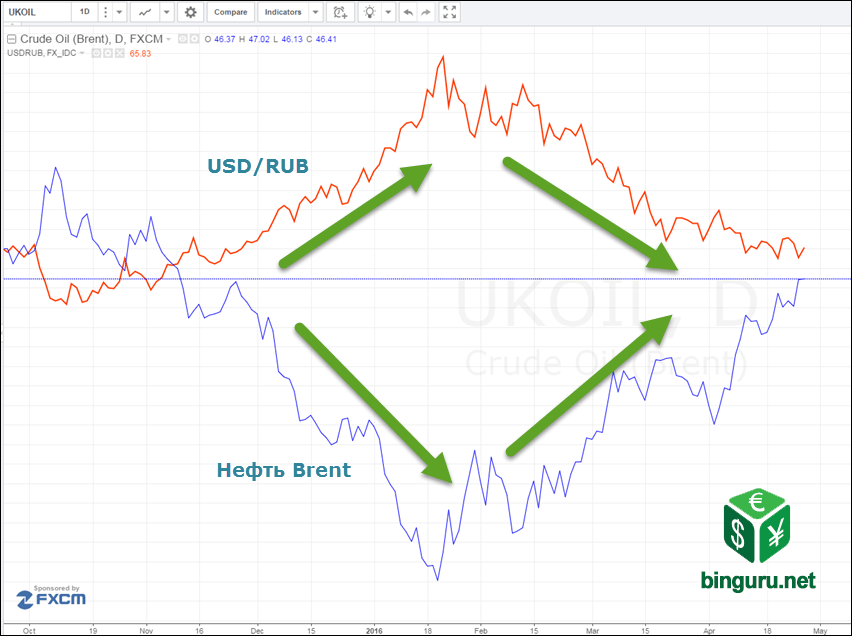

Ну а это из разряда «лучше один раз увидеть». Корреляция USD/RUB и цены на нефть сорта Brent. Картина маслом, почти Пикассо: эти ребята явно поцелуются и сойдутся вместе, как уже бывало с ними ранее.

Все взаимосвязано

Корреляцию можно расценивать как дополнительный индикатор глобального рыночного тренда. Если показатели двух взаимосвязанных активов расходятся - тренды каждого намного проще определить методами технического анализа. А уж что делать с линиями тренда и вы так знаете.

Рассмотрим несколько популярных корреляций между товарами и валютными парами.

- Золото вверх, доллар вниз . В экономические кризисы инвесторы часто за доллары покупают золото, что всегда в цене.

- Золото вверх, AUD/USD вверх . Австралия - третий по величине поставщик золота в мире, поэтому курс австралийского доллара в немалой степени связан со спросом на золото.

- Золото вверх, NZD/USD вверх . Новая Зеландия тоже производит немало золотишка.

- Золото вверх, USD/CAD вниз . Канада - 5й по величине поставщик золота в мире. Поэтому если цены на золото идут вверх, пара USD/CAD движется вниз (ибо все покупают CAD).

- Золото вверх, EUR/USD вверх . Как золото, так и евро считаются такими себе «антидолларами». Поэтому рост цены на золото нередко приводит к росту курса EUR/USD.

- Нефть вверх, USD/CAD вниз . Канада - крупнейший нефтедобытчик мира, экспортирующий более 2 миллионов баррелей в сутки, в основном, в США. Если нефть дорожает, пара на графике идет вниз.

- Проценты по облигациям вверх/нац. валюта вверх . Тут все понятно, чем больше процентов дают гособлигации, тем больше их покупают за национальную валюту. Растет спрос на нее - растет и ее курс.

- DJIA вниз, Nikkei вниз . Экономики США и Японии очень тесно связаны и вместе идут как вверх, так и вниз.

- Nikkei вниз, USD/JPY вниз . Инвесторы часто выбирают йену как «безопасную гавань» в периоды экономических проблем.

Фондовый рынок, состояние которого можно анализировать через индексы, самым непосредственным образом коррелирует с валютными парами. Изучая их взаимодействие вы нередко сможете найти ситуации, когда эти данные расходятся так, что одни показатели выступают как “машина времени” для другого. При этом важен факт не только самой корреляции, но и изменения ее полярности с позитивной на негативную и наоборот.

Наконец, почти у всех брокеров есть возможность работать прямо по этим индексам, что в БО, что в форексе. Чем и можно воспользоваться, хоть с корреляциями, хоть без них.

- Назад:

- Вперед:

Корреляционное отношение

Коэффициент корреляции является полноценным показателем тесноты связи лишь в случае линейной зависимости между переменными. Однако часто возникает необходимость в достоверном показателе интенсивности связи при любой форме зависимости.

Для получения такого показателя вспомним правило сложения дисперсий (19)

где S 2 y -- общая дисперсия переменной

S " 2 iy -- средняя групповых дисперсий S у , или остаточная дисперсия --

Остаточной дисперсией измеряют ту часть колеблемости Y, которая возникает из-за изменчивости неучтенных факторов, не зависящих от X.

Межгрупповая дисперсия выражает ту часть вариации Y, которая обусловлена изменчивостью X. Величина

получила название эмпирического корреляционного отношения Y по X. Чем теснее связь, тем большее влияние на вариацию переменной доказывает изменчивость X по сравнению с неучтенными факторами, тем выше з yx .

Величина з 2 ух , называемая эмпирическим коэффициентом детерминации, показывает, какая часть общей вариации Y обусловлена вариацией X. Аналогично вводится эмпирическое корреляционное отношение X по Y.

Отметим основные свойства корреляционных отношений (при достаточно большом объеме выборки п):

1. Корреляционное отношение есть неотрицательная величина, не превосходящая 1: 0?з? 1.

2. Если з = 0, то корреляционная связь отсутствует.

3. Если з= 1, то между переменными существует функциональная зависимость.

4. з xy ? з xy т.е. в отличие от коэффициента корреляции r (для которого r yx = r xy = r ) при вычислении корреляционного отношения существенно, какую переменную считать независимой, а какую -- зависимой.

Эмпирическое корреляционное отношение з xy является показателем рассеяния точек корреляционного поля относительно эмпирической линии регрессии, выражаемой ломаной, соединяющей значения y i . Однако в связи с тем, что закономерное изменение у, нарушается случайными зигзагами ломаной, возникающими вследствие остаточного действия неучтенных факторов, R xy преувеличивает тесноту связи. Поэтому наряду с з xy рассматривается показатель тесноты связи R yx , характеризующий рассеяние точек корреляционного поля относительно линии регрессии у х.

Показатель R yx получил название теоретического корреляционного отношения или индекса корреляции Y по X

где дисперсии д 2 у и s " y 2 определяются по (20) - (22), в которых групповые средние y i , заменены условными средними у хi , вычисленными по уравнению регрессии. Подобно R yx вводится и индекс корреляции X по Y

Достоинством рассмотренных показателей з и R является то, что они могут быть вычислены при любой форме связи между переменными. Хотя з и завышает тесноту связи по сравнению с R, но для его вычисления не нужно знать уравнение регрессии. Корреляционные отношения з и R связаны с коэффициентом корреляции r следующим образом:

Покажем, что в случае линейной модели, т.е. зависимости

у х - у = b yx (x - х), индекс корреляции R xy равен коэффициенту корреляции r (по абсолютной величине): R yx = |r| (или R yx= |r|), для простоты n i = 1. По формуле (26)

(так как из уравнения регрессии y xi -y=b yx (x i -x)

Теперь, учитывая формулы дисперсии, коэффициентов регрессии и корреляции, получим:

Индекс корреляции

Коэффициент индекса корреляции показывает долю общей вариации зависимой переменной, обусловленной регрессией или изменчивостью объясняющей переменной. Чем ближе индекс корреляции к 1, тем теснее наблюдения примыкают к линии регрессии, тем лучше регрессия описывает зависимость переменных.

Проверка значимости корреляционного отношения з основана на том, что статистика

(где т -- число интервалов по группировочному признаку) имеет F-распределение Фишера - Снедекора с к1=т- 1 и k 2 =n - т степенями свободы. Поэтому з значимо отличается от нуля, если F >F a,k1,k2 , где F a,k1,k2 - табличное значение F-критерия на уровне значимости б при числе степеней свободы к 1 = т - 1 и к 2 = п - т.

Индекс корреляции R двух переменных значим, если значение статистики:

больше табличного F a,k1,k2 , где к1=1 и k 2 = n - 2.

Коррелированность и зависимость случайных величин

Две случайные величины x и у называют коррелированными, если их корреляционный момент (или, что то же, коэффициент корреляции) отличен от нуля; X и у называют некоррелированными величинами, если их корреляционный момент равен нулю. Две коррелированные величины также и зависимы. Действительно, допустив противное, мы должны заключить, что K xy =0, а это противоречит условию, так как для коррелированных величин K xy ?0. Обратное предположение не всегда имеет место, т. е. если две величины зависимы, то они могут быть как коррелированными, так и некоррелированными. Другими словами, корреляционный момент двух зависимых величин может быть не равен нулю, но может и равняться нулю.

Итак, из коррелированности двух случайных величин следует их зависимость, но из зависимости еще не вытекает коррелированность из независимости двух величин следует их некоррелированность, но из некоррелированности еще нельзя заключить о независимости этих величин.

25.07.16 Ирина Аничина

33095 0

В данной статье мы поговорим о том, как понять, качественную ли модель мы построили. Ведь именно качественная модель даст нам качественные прогнозы.

Prognoz Platform обладает обширным списком моделей для построения и анализа. Каждая модель имеет свою специфику и применяется при различных предпосылках.

Объект «Модель» позволяет построить следующие регрессионные модели:

- Линейная регрессия (оценка методом наименьших квадратов);

- Линейная регрессия (оценка методом инструментальных переменных);

- Модель бинарного выбора (оценка методом максимального правдоподобия);

- Нелинейная регрессия (оценка нелинейным методом наименьших квадратов).

Начнём с модели линейной регрессии. Многое из сказанного будет распространяться и на другие виды.

Модель линейной регрессии (оценка МНК)

где y – объясняемый ряд, x 1 , …, x k – объясняющие ряды, e – вектор ошибок модели, b 0 , b 1 , …, b k – коэффициенты модели.

Итак, куда смотреть?

Коэффициенты модели

Для каждого коэффициента на панели «Идентифицированное уравнение» вычисляется ряд статистик: стандартная ошибка, t -статистика , вероятность значимости коэффициента . Последняя является наиболее универсальной и показывает, с какой вероятностью удаление из модели фактора, соответствующего данному коэффициенту, не окажется значимым.

Открываем панель и смотрим на последний столбец, ведь он – именно тот, кто сразу же скажет нам о значимости коэффициентов.

Факторов с большой вероятностью незначимости в модели быть не должно.

Как вы видите, при исключении последнего фактора коэффициенты модели практически не изменились.

Возможные проблемы: Что делать, если согласно вашей теоретической модели фактор с большой вероятностью незначимости обязательно должен быть? Существуют и другие способы определения значимости коэффициентов. Например, взгляните на матрицу корреляции факторов.

Матрица корреляции

Панель «Корреляция факторов» содержит матрицу корреляции между всеми переменными модели, а также строит облако наблюдений для выделенной пары значений.

Коэффициент корреляции показывает силу линейной зависимости между двумя переменными. Он изменяется от -1 до 1. Близость к -1 говорит об отрицательной линейной зависимости, близость к 1 – о положительной.

Облако наблюдений позволяет визуально определить, похожа ли зависимость одной переменной от другой на линейную.

Если среди факторов встречаются сильно коррелирующие между собой, исключите один из них. При желании вместо модели обычной линейной регрессии вы можете построить модель с инструментальными переменными, включив в список инструментальных исключённые из-за корреляции факторы.

Матрица корреляции не имеет смысла для модели нелинейной регрессии, поскольку она показывает только силу линейной зависимости.

Критерии качества

Помимо проверки каждого коэффициента модели важно знать, насколько она хороша в целом. Для этого вычисляют статистики, расположенные на панели «Статистические характеристики».

Коэффициент детерминации (R 2 ) – наиболее распространённая статистика для оценки качества модели. R 2 рассчитывается по следующей формуле:

где n

– число наблюдений; y i

— значения объясняемой переменной; ![]() — среднее значение объясняемой переменной; ỹ

i

— модельные значения, построенные по оцененным параметрам.

— среднее значение объясняемой переменной; ỹ

i

— модельные значения, построенные по оцененным параметрам.

R 2 принимает значение от 0 до 1 и показывает долю объяснённой дисперсии объясняемого ряда. Чем ближе R 2 к 1, тем лучше модель, тем меньше доля необъяснённого.

Возможные проблемы: Проблемы с использованием R 2 заключаются в том, что его значение не уменьшается при добавлении в уравнение факторов, сколь плохи бы они ни были. Он гарантированно будет равен 1, если мы добавим в модель столько факторов, сколько у нас наблюдений. Поэтому сравнивать модели с разным количеством факторов, используя R 2 , не имеет смысла.

Для более адекватной оценки модели используется скорректированный коэффициент детерминации (Adj R 2 ) . Как видно из названия, этот показатель представляет собой скорректированную версию R 2 , накладывая «штраф» за каждый добавленный фактор:

где k – число факторов, включенных в модель.

Коэффициент Adj R 2 также принимает значения от 0 до 1, но никогда не будет больше, чем значение R 2 .

Аналогом t -статистики коэффициента является статистика Фишера (F -статистика) . Однако если t -статистика проверяет гипотезу о незначимости одного коэффициента, то F -статистика проверяет гипотезу о том, что все факторы (кроме константы) являются незначимыми. Значение F -статистики также сравнивают с критическим, и для него мы также можем получить вероятность незначимости. Стоит понимать, что данный тест проверяет гипотезу о том, что все факторы одновременно являются незначимыми. Поэтому при наличии незначимых факторов модель в целом может быть значима.

Возможные проблемы: Большинство статистик строится для случая, когда модель включает в себя константу. Однако в Prognoz Platform мы имеем возможность убрать константу из списка оцениваемых коэффициентов. Стоит понимать, что такие манипуляции приводят к тому, что некоторые характеристики могут принимать недопустимые значения. Так, R 2 и Adj R 2 при отсутствии константы могут принимать отрицательные значения. В таком случае их уже не получится интерпретировать как долю, принимающую значение от 0 до 1.

Для моделей без константы в Prognoz Platform рассчитываются нецентрированные коэффициенты детерминации (R 2 и Adj R 2 ). Модифицированная формула приводит их значения к диапазону от 0 до 1 даже в модели без константы.

Посмотрим значения описанных критериев для приведённой выше модели:

Как мы видим, коэффициент детерминации достаточно велик, однако есть ещё значительная доля необъяснённой дисперсии. Статистика Фишера говорит о том, что выбранная нами совокупность факторов является значимой.

Сравнительные критерии

Кроме критериев, позволяющих говорить о качестве модели самой по себе, существует ряд характеристик, позволяющих сравнивать модели друг с другом (при условии, что мы объясняем один и тот же ряд на одном и том же периоде).

Большинство моделей регрессии сводятся к задаче минимизации суммы квадратов остатков (sum of squared residuals , SSR ) . Таким образом, сравнивая модели по этому показателю, можно определить, какая из моделей лучше объяснила исследуемый ряд. Такой модели будет соответствовать наименьшее значение суммы квадратов остатков.

Возможные проблемы: Стоит заметить, что с ростом числа факторов данный показатель так же, как и R 2 , будет стремиться к граничному значению (у SSR, очевидно, граничное значение 0).

Некоторые модели сводятся к максимизации логарифма функции максимального правдоподобия (LogL ) . Для модели линейной регрессии эти задачи приводят к одинаковому решению. На основе LogL строятся информационные критерии, часто используемые для решения задачи выбора как регрессионных моделей, так и моделей сглаживания:

- информационный критерий Акаике (Akaike Information criterion , AIC )

- критерий Шварца (Schwarz Criterion , SC )

- критерий Ханнана-Куина (Hannan - Quinn Criterion , HQ )

Все критерии учитывают число наблюдений и число параметров модели и отличаются друг от друга видом «функции штрафа» за число параметров. Для информационных критериев действует правило: наилучшая модель имеет наименьшее значение критерия.

Сравним нашу модель с её первым вариантом (с «лишним» коэффициентом):

Как можно увидеть, данная модель хоть и дала меньшую сумму квадратов остатков, оказалась хуже по информационным критериям и по скорректированному коэффициенту детерминации.

Анализ остатков

Модель считается качественной, если остатки модели не коррелируют между собой. В противном случае имеет место постоянное однонаправленное воздействие на объясняемую переменную не учтённых в модели факторов. Это влияет на качество оценок модели, делая их неэффективными.

Для проверки остатков на автокорреляцию первого порядка (зависимость текущего значения от предыдущих) используется статистика Дарбина-Уотсона (DW ) . Её значение находится в промежутке от 0 до 4. В случае отсутствия автокорреляции DW близка к 2. Близость к 0 говорит о положительной автокорреляции, к 4 — об отрицательной.

Как оказалось, в нашей модели присутствует автокорреляция остатков. От автокорреляции можно избавиться, применив преобразование «Разность» к объясняемой переменной или воспользовавшись другим видом модели – моделью ARIMA или моделью ARMAX.

Возможные проблемы: Статистика Дарбина-Уотсона неприменима к моделям без константы, а также к моделям, которые в качестве факторов используют лагированные значения объясняемой переменной. В этих случаях статистика может показывать отсутствие автокорреляции при её наличии.

Модель линейной регрессии (метод инструментальных переменных)

Модель линейной регрессии с инструментальными переменными имеет вид:

где y – объясняемый ряд, x 1 , …, x k – объясняющие ряды, x ̃ 1 , …, x ̃ k – смоделированные при помощи инструментальных переменных объясняющие ряды, z 1 , …, z l – инструментальные переменные, e , ∈ j – вектора ошибок моделей, b 0 , b 1 , …, b k – коэффициенты модели, c 0 j , c 1 j , …, c lj – коэффициенты моделей для объясняющих рядов.

Схема, по которой следует проверять качество модели, является схожей, только к критериям качества добавляется J -статистика – аналог F -статистики, учитывающий инструментальные переменные.

Модель бинарного выбора

Объясняемой переменной в модели бинарного выбора является величина, принимающая только два значения – 0 или 1.

где y – объясняемый ряд, x 1 , …, x k – объясняющие ряды, e – вектор ошибок модели, b 0 , b 1 , …, b k – коэффициенты модели, F – неубывающая функция, возвращающая значения от 0 до 1.

Коэффициенты модели вычисляются методом, максимизирующим значение функции максимального правдоподобия. Для данной модели актуальными будут такие критерии качества, как:

- Коэффициент детерминации МакФаддена (McFadden R 2 ) – аналог обычного R 2 ;

- LR -статистика и её вероятность — аналог F -статистики;

- Сравнительные критерии: LogL , AIC , SC , HQ.

Нелинейная регрессия

Под моделью линейной регрессии будем понимать модель вида:

![]()

где y – объясняемый ряд, x 1 , …, x k – объясняющие ряды, e – вектор ошибок модели, b – вектор коэффициентов модели.

Коэффициенты модели вычисляются методом, минимизирующим значение суммы квадратов остатков. Для данной модели будут актуальны те же критерии, что и для линейной регрессии, кроме проверки матрицы корреляций. Отметим ещё, что F-статистика будет проверять, является ли значимой модель в целом по сравнению с моделью y = b 0 + e , даже если в исходной модели у функции f (x 1 , …, x k , b ) нет слагаемого, соответствующего константе.

Итоги

Подведём итоги и представим перечень проверяемых характеристик в виде таблицы:

Надеюсь, данная статья была полезной для читателей! В следующий раз мы поговорим о других видах моделей, а именно ARIMA, ARMAX.