CAP ფაილების გახსნა. რა არის CAP ფაილის გაფართოება? რატომ ვერ ვხსნი CAP ფაილს?

ერთი ქსელის გადაღების ფაილი (pcap ფორმატი) შეიძლება შეიცავდეს ერთზე მეტ ხელის ჩამორთმევას. ეს შეიძლება მოხდეს, მაგალითად, როდესაც Airodump-ng მუშაობს დიდი ხნის განმავლობაში, რის შედეგადაც მას შეუძლია რამდენიმე ხელის ჩამორთმევა ერთი და იგივე ან სხვადასხვა წვდომის წერტილიდან. „ხმაურიან“ პირობებში გადაღებული ფაილებიდან ხელის ჩამორთმევა საჭიროებს დამატებით შემოწმებას და გაწმენდას.

მრავალჯერადი ხელის ჩამორთმევა ერთ ფაილში შეიძლება ხელოვნურად მიიღოთ მათი ერთ ფაილში უბრალოდ გაერთიანებით. მაგალითად, Besside-ng პროგრამა (ავტომატურად იჭერს ხელის ჩამორთმევას ყველა ხელმისაწვდომობის ქალიშვილიდან, ამისთვის ის ახორციელებს ავთენტიფიკაციის შეტევას) ქმნის ერთ .cap ფაილს ყველა დაჭერილი ხელის ჩამორთმევის პაკეტისთვის.

იმათ. ეს არ არის იშვიათი სიტუაცია და ქსელებზე თავდასხმის განსახორციელებლად, რომელთა ხელის ჩამორთმევაც ერთსა და იმავე ფაილშია, შეიძლება საჭირო გახდეს თითოეული ხელის ჩამორთმევა.

როგორ გავყოთ ხელის ჩამორთმევა სხვადასხვა ფაილებად

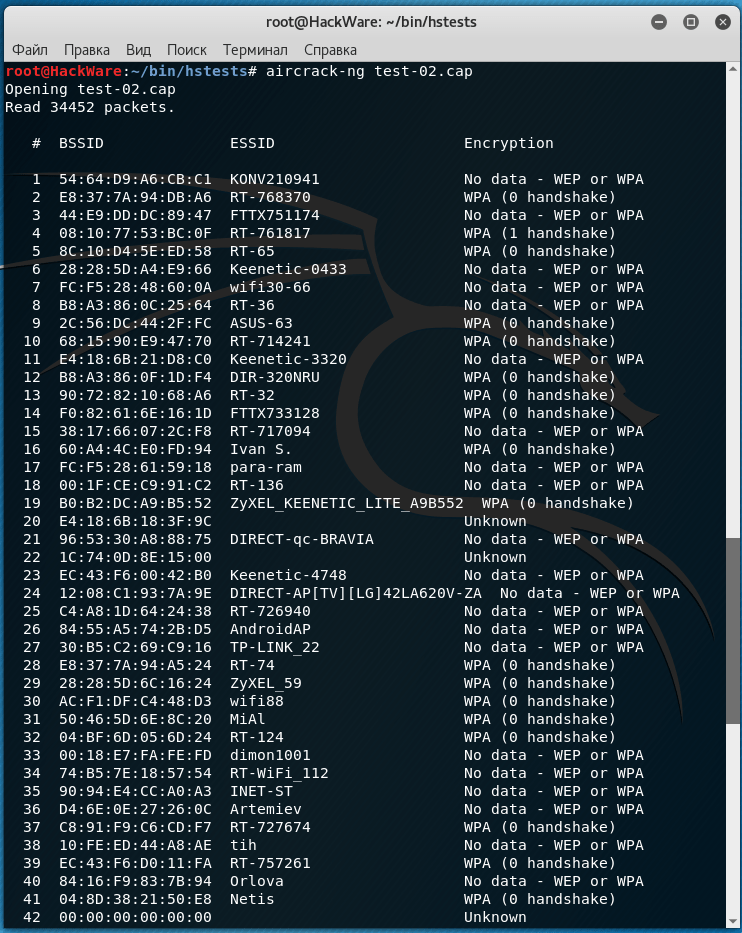

მნიშვნელოვანია გვესმოდეს განსხვავება ფაილს შორის, რომელიც მხოლოდ რამდენიმე ხელის ჩამორთმევას აერთიანებს და ხმაურიან გარემოში გადაღებულ ფაილს შორის. პირველი ტიპის ფაილის ანალიზის მაგალითი (aircrack-ng-ის გამოყენებით):

Aircrack-ng FILE_NAME.cap

მეორე ტიპის ფაილის მაგალითი:

თქვენ ხედავთ, რომ მეორე ფაილში ბევრი ნაგავია და მთელ ფაილში არის მხოლოდ ორი გატეხილი ხელის ჩამორთმევა. ნაგავს შორის არის მრავალი ინდივიდუალური EAPOL ჩარჩო (ხელის ჩამორთმევის კომპონენტები), რომლებიც შეუფერებელია პაროლის გამოსაცნობად.

თქვენ შეგიძლიათ გამოიყენოთ Wireshark ფაილის შინაარსის სანახავად. ფაილის გახსნის შემდეგ დააყენეთ ფილტრი:

ფაილების ხელით გაყოფა Wireshark-ის გამოყენებით

თუ თქვენ მუშაობთ გაერთიანებული ხელის ჩამორთმევის ფაილთან, მაშინ მას განსაკუთრებული პრობლემები არ უნდა ჰქონდეს. გახსენით ფაილი Wireshark-ში:

შეგიძლიათ გამოიყენოთ ფილტრი

Wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || ეაპოლი

მაგრამ ეს შეიძლება არ იყოს საჭირო, რადგან მხოლოდ საჭირო პაკეტები უკვე ხელმისაწვდომია.

კონკრეტული წვდომის წერტილისთვის პაკეტების გასაფილტრად, მიუთითეთ იგი BSSIDშემდეგი ფილტრით:

Wlan.addr==BSSID

Მაგალითად:

Wlan.addr==28:28:5D:6C:16:24

ან ასე:

(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr==28:28:5D:6C:16:24

ახლა დახმარებით CTRL+mაირჩიეთ საჭირო პაკეტები:

და მენიუში ფაილიაირჩიეთ სპეციფიკური პაკეტების ექსპორტი:

შეიყვანეთ ფაილის სახელი და შეამოწმეთ რადიო ღილაკი მხოლოდ მონიშნული პაკეტები:

მოდით შევამოწმოთ ჩვენი ფაილი:

Ყველაფერი კარგადაა. თქვენ შეგიძლიათ გააკეთოთ კიდევ ერთი შემოწმება coWPAtty-ის გამოყენებით ბრძანების გაშვებით, როგორიცაა:

Cowpatty -r FILE -s NETWORK_NAME -c

მაგალითად, ჩემს შემთხვევაში:

Cowpatty -r ZyXEL_59.pcap -s ZyXEL_59 -c

ფრაზა " შეაგროვა ყველა საჭირო მონაცემი კრეკის დასაყენებლად WPA2/PSK საიდუმლო ფრაზის წინააღმდეგნიშნავს, რომ პაროლის გასატეხად ყველა საჭირო მონაცემი შეგროვდა.

ხმაურიან გარემოში შესრულებული ხელის ჩამორთმევას გარკვეული ძალისხმევა სჭირდება. დავიწყოთ გაფილტვრით (შეცვალეთ 84:C9:B2:52:F6:37 BSSIDქსელი, რომელიც გაინტერესებთ):

(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr==84:C9:B2:52:F6:37

ხელის ჩამორთმევა შესაფერისია პაროლის გასატეხად, თუ:

- აუცილებლად მოიცავს მეორე ელემენტს (M2), ასევე მესამეს (M3) (გარანტებს, რომ ქსელთან კავშირი განხორციელდა) ან მესამე ელემენტის ნაცვლად შეიცავს პირველ ელემენტს (M1) (ხელის ჩამორთმევა შესაფერისია პაროლის გასატეხად, მაგრამ არ არსებობს გარანტია იმისა, რომ ის დაკავშირებულია და სწორი პაროლი იყო შეყვანილი). უმჯობესია თუ მოახერხეთ ოთხივე ელემენტის დაჭერა;

- ხელის ჩამორთმევის ელემენტები უნდა იყოს სწორი თანმიმდევრობით;

- მათ შორის არ უნდა იყოს ძალიან დიდი დრო (იზომება მილიწამებში და მიკროწამებში).

მოდით შევხედოთ შემდეგ მაგალითს.

EAPOL კადრების პირველი ნაკრები (მონიშნული შავით) - წესი, რომ მეორეს გარდა უნდა იყოს მესამე ან პირველი შეტყობინება.

მეორე ნაკრები (წითელი) - მხოლოდ ერთი შეტყობინება.

მესამე ნაკრები (ყვითელი) - არ არის მესამე ან პირველი შეტყობინება.

მეოთხე ნაკრები (ნარინჯისფერი) - მეორე შეტყობინება არ არის.

მეხუთე ნაკრები (მწვანე) შესაფერისია, რადგან არის მეორე და პირველი შეტყობინება. შეტყობინებებს შორის დრო მისაღები ჩანს.

აირჩიეთ და შეინახეთ საჭირო ჩარჩოები (მე ასევე შევარჩიე Beacon ჩარჩო):

ჩვენი ფაილი გადის შემოწმებას:

ხელის ჩამორთმევის იზოლირება ცარკის გამოყენებით

tshark არის Wireshark, მაგრამ GUI-ის გარეშე. ეს პროგრამა ასევე შეიძლება გამოყენებულ იქნას დიდი გადაღების ფაილის ინდივიდუალურ ხელის ჩამორთმევაზე გასაყოფად. ამისათვის ბრძანება გაშვებულია შემდეგნაირად:

Tshark -r SOURCE_FILE.cap -R "(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == BSSID" -2 -w FINAL_FILE.cap -F pca

მასში თქვენ უნდა ჩაწეროთ თქვენი მნიშვნელობები:

- SOURCE_FILE.cap- ფაილი რამდენიმე ხელის ჩამორთმევით

- BSSID- საინტერესო წვდომის წერტილის MAC მისამართი

- FINAL_FILE.cap- ფაილი, სადაც არჩეული ხელის ჩამორთმევა შეინახება

რეალური ბრძანების მაგალითი:

Tshark -r wpa.cap -R "(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == 84:C9:B2:0B:79:94" -2 -w $ESSID.cap -F pcap -w wifi55.cap

მხარდაჭერილი ფაილის ფორმატის (არა pcap ან IVs ფაილი) შეცდომის გადაჭრა. წაიკითხეთ 0 პაკეტი. ქსელები ვერ მოიძებნა, გასვლა.

ზოგიერთი მომხმარებლისთვის გამოყენებისას ზვიგენიდა შემდეგ გახსენით მიღებული ფაილი აირკრაკ-ნგჩნდება შეცდომა:

Aircrack-ng MiAl.cap გახსნა MiAl.cap მხარდაუჭერელი ფაილის ფორმატი (არა pcap ან IVs ფაილი). წაიკითხეთ 0 პაკეტი. ქსელები ვერ მოიძებნა, გასვლა. Aircrack-ის შეწყვეტა...

ამ შეცდომის თავიდან ასაცილებლად, tshark პროგრამით შენახვისას, თქვენ უნდა მიუთითოთ ვარიანტი -F pcap, რომელიც განსაზღვრავს ფაილის სწორ ფორმატს.

ხელის ჩამორთმევის სკრიპტი

ერთი ფაილის ხელის ჩამორთმევის ავტომატიზირებისთვის მე დავწერე სკრიპტი. გახსოვდეთ, რომ თუ თქვენ გაყოფთ გამოყენებით მიღებული ფაილი გვერდით-ნგან ხელოვნურად ხელის ჩამორთმევისას სკრიპტი იმუშავებს უპრობლემოდ.

თუ ხმაურიან პირობებში შეძენილ ფაილს (მაგალითად, მუშაობის ხანგრძლივობის დროს) ყოფთ ცალკეულ ხელჩასაჭიდებად აიროდუმპ-ნგ), მაშინ სკრიპტი იმუშავებს ასე:

- თუ რაიმე წვდომის წერტილისთვის სამუშაო ხელის ჩამორთმევა არ მოიძებნება, მაშინ მისთვის ყველა მონაცემი გაუქმდება (არ შეიქმნება გამომავალი ფაილი)

- თუ წვდომის წერტილისთვის მოიძებნება ერთი სამუშაო ხელის ჩამორთმევა, მაშინ EAPOL-ის ყველა ფრეიმი შეინახება ერთ ფაილში.

იმათ. თქვენ თავად უნდა გახსნათ გამომავალი ფაილები და შეამოწმოთ არის თუ არა მათში რაიმე არასაჭირო მონაცემები.

მიუხედავად იმისა, რომ aircrack-ng, როგორც ჩანს, სწორად პოულობს საჭირო ხელის ჩამორთმევას, პრობლემები შეინიშნებოდა cap2hccapx-თან (hashcat-utils ნაკრებიდან, რომელიც გამოიყენება Hashcat ჰეშის ფორმატში გადასაყვანად), თუ არასაჭირო EAPOL ჩარჩოები გამოუსადეგარი ხელის ჩამორთმევისგან პირველად არ მოიხსნება.

და დააკოპირეთ იქ:

გაფართოება

გასაშვებად, მიუთითეთ .(p)cap ფაილი, საიდანაც გსურთ ხელის ჩამორთმევის ამოღება.

პროგრამის მაგალითი:

თუ მოიძებნება მინიმუმ ერთი სამუშაო ხელის ჩამორთმევა, მაშინ მიმდინარე დირექტორიაში იქმნება საქაღალდე, როგორიცაა 2018-04-13-155818, რომელშიც შენახულია ყველა წვდომის წერტილის ხელის ჩამორთმევა ცალკე ფაილებად.

ნაჩვენებია ინფორმაცია ფაილის სახელის შესახებ შენახული ჩარჩოებით, ასევე ინფორმაცია თავად შენახული ჩარჩოების შესახებ.

როდესაც არ გჭირდებათ ფაილის დაყოფა ცალკეულ ხელის ჩამორთმევაზე

თქვენ არ გჭირდებათ ფაილის დაყოფა ცალკეულ ხელებზე, თუ აპირებთ გამოიყენოთ aircrack-ng პროგრამა. სამიზნის შესარჩევად შეგიძლიათ გამოიყენოთ შემდეგი პარამეტრები:

ე

პროგრამა cap2hccapxჩაწერს ყველა ჰეშს (ჰეშკატში გატეხვისთვის) ერთ ფაილში.hccapx.

იწყება ასე:

Cap2hccapx.bin SOURCE_FILE.cap HASHES.hccapx

Მაგალითად:

Cap2hccapx.bin wpa.cap all.hccapx

ჰეშის ჩასაწერად მხოლოდ ერთი AP-ისთვის, მიუთითეთ იგი ESSID:

Cap2hccapx.bin SOURCE_FILE.cap HASHES.hccapx ESSID

Cap2hccapx.bin wpa.cap Zyxel-49.hccapx Zyxel-49

ზომა: px

დაიწყეთ ჩვენება გვერდიდან:

Ტრანსკრიფცია

1 CAP/CIPA ბიბლიოთეკა. "დავალებები და გადაწყვეტილებები." მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. მასალა გადმოწერილია საიტიდან პირადი სარგებლობისთვის. კოპირება და კომერციული გავრცელება აკრძალულია. დისტრიბუციის შეკითხვებისთვის გთხოვთ დაუკავშირდეთ: ყველა უფლება დაცულია CIPA Examination Network

2 სერტიფიცირებული საჯარო ბუღალტერი იმიტირებული გამოცდის მენეჯმენტის ბუღალტერია 1 დასაშვები დრო: 4 საათი კანდიდატის ID: ეს გამოცდა შეიცავს ხუთ პუნქტს, თითოეული რამდენიმე ნაწილისგან. შეასრულეთ ხუთივე დავალება. უპასუხეთ კითხვებს პასუხების ფურცელზე. დაიმახსოვრეთ, ნებისმიერი უხეში გამოთვლები და ჩანაწერები უნდა ინახებოდეს სპეციალურად გამოყოფილ ფურცლებზე „უხეში ჩანაწერებისთვის“ ჩანაწერები „უხეში ჩანაწერებისთვის“ შეგიძლიათ ნახოთ ნამუშევრის შემოწმებისას, თუმცა, მათში შესაძლო გადაწყვეტილებები არ იქნება გათვალისწინებული. ქულების დარიცხვისას. გამოცდის ბოლოს ჩააბრუნეთ თქვენი პასუხების ფურცელი. ფრჩხილებში, თითოეული დავალების დასახელების შემდეგ, მოცემულია მისი მაქსიმალური ქულა. რეკომენდებული დროის განაწილება: დავალება 1, 18 ქულა წუთი დავალება 2, 10 ქულა წუთი დავალება 3, 11 ქულა წუთი დავალება 4, 11 ქულა წუთი დავალება 5, 50 ქულა წუთი სულ დრო: წუთები ყველა ფულადი მნიშვნელობა გამოიხატება სააღრიცხვო ერთეულებში (cu ), ამ გამოცდაში გამოყენებული საერთაშორისო ფულადი ერთეული. ნებადართულია კალკულატორები. ყურადღება! საგამოცდო მოდული არ უნდა მოიხსნას საგამოცდო ოთახიდან. თქვენ უნდა გაიაროთ ეს საგამოცდო მოდული თქვენს პასუხების ფურცელთან ერთად. არ გადახვიდეთ ამ გვერდზე, სანამ არ გექნებათ გამოცდის დაწყების ნებართვა. მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 2

3 ყველა უფლება დაცულია. ამ პუბლიკაციის არცერთი ნაწილის რეპროდუცირება, შენახვა მონაცემთა შენახვის ან მოძიების სისტემაში, ან რაიმე ფორმით გადაცემა არ შეიძლება ელექტრონული ან მექანიკური საშუალებებით, მათ შორის ფოტოკოპირებით, ჩაწერით ინფორმაციის შესანახად ან ამოსაღებ მოწყობილობაზე, წინასწარი ნებართვის გარეშე CIPAEN Inc., გარდა კანონით პირდაპირ გათვალისწინებული. CIPAEN Inc. ნებართვის მოთხოვნები უნდა გაიგზავნოს: მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 3

4 ამოცანა 1 (18 ქულა) ლანდშაფტის დიზაინისთვის კერამიკული ნაწარმის წარმოების სახელოსნო იყენებს ცვლადი ხარჯების გამოთვლის მეთოდს (პირდაპირი ხარჯების სისტემა). კომპანია იყენებს მოქნილი ბიუჯეტის სისტემას საქმიანობის გასაანალიზებლად. 2007 წლის შეფასება მოიცავს შემდეგ მონაცემებს: პროდუქციის გაყიდვების მოცულობა 25.00 აშშ დოლარი. ერთეულისთვის; ერთეულის ხარჯები: ძირითადი მასალები 1.6 კგ 9 აშშ დოლარის ფასად. კილოგრამზე. ძირითადი შრომა 0,5 საათი, ტარიფი 8,50 აშშ დოლარი. 1 საათში. ცვლადი ზედნადების განაწილების კოეფიციენტი 3.75 კუ. 1 საათის ძირითადი შრომისთვის. ფიქსირებული ზედნადები ხარჯები ჩვ. 2007 წლის ფაქტობრივი მონაცემები: ფაქტობრივად, 2007 წელს პროდუქცია იწარმოებოდა და იყიდებოდა 26,50 აშშ დოლარის ღირებულებით. ერთეულისთვის. წლის განმავლობაში კილოგრამი მასალა კუს ღირებულებით იქნა შეძენილი და გამოყენებული. მთავარი წარმოების მუშაკების მიერ 1 ერთეულის გადამუშავებაზე დახარჯულმა შრომამ შეადგინა 0,6 საათი, გადახდილმა ხელფასმა შეადგინა ც.უ., ხოლო სახელფასო დავალიანებამ 2007 წლისთვის, ფინანსური ანგარიშგების მიხედვით, შეადგინა ც. 2007 წელს გადაიხადეს ფიქსირებული ზედნადები ხარჯები ც.უ.ს ოდენობით, საიდანაც ქ. ეს არის წინასწარ გადახდილი დაზღვევა მომავალი წლისთვის. ფაქტობრივი ცვლადი ზედნადები ხარჯები შეადგენდა კუბ. აუცილებელია: უპასუხეთ ქვემოთ მოცემულ კითხვებს. შეიყვანეთ თქვენი პასუხები სპეციალურ ფორმაში: პასუხების ფურცელი. ტესტის კითხვებისთვის აირჩიეთ საუკეთესო პასუხი. თითოეულ კითხვაზე მიეცით მხოლოდ ერთი პასუხი. უპასუხეთ ყველა კითხვას. თქვენი ქულა დაფუძნებულია სწორი პასუხების საერთო რაოდენობაზე. ჩათვალეთ, რომ კითხვებს შორის კავშირი არ არსებობს და, თუ სხვა რამ არ არის მითითებული, საწყისი მონაცემები აღებულია პრობლემის პირობებიდან. დამრგვალეთ თქვენი პასუხი მთელ ერთეულებზე მათემატიკის წესების მიხედვით (0,5-დან 1-მდე) 1.1. რა არის ხისტი ბიუჯეტის ღირებულების 1.3? 1. საცდელი გამოცდა. 4

5 1.7 მიუთითეთ რა არის მასალების ფასის გადახრა: ა) cu, ხელსაყრელი ბ) cu, არახელსაყრელი გ) cu, ხელსაყრელი დ) cu, არახელსაყრელი 1.8 მიუთითეთ სწორი ფორმულა მასალების გამოყენებისას. სტანდარტული ფასი*(სტანდარტული რაოდენობა ფაქტობრივი პროდუქციისთვის, სავარაუდო რაოდენობა) ბ) სტანდარტული ფასი*(ფაქტობრივად გამოყენებული რაოდენობა, სტანდარტული რაოდენობა ფაქტობრივი პროდუქტისთვის) გ) ფაქტობრივი ფასი*(ფაქტობრივად გამოყენებული რაოდენობა, სტანდარტული რაოდენობა ფაქტობრივი გამომუშავებისთვის) დ) ფაქტობრივი ფასი * (ფაქტობრივად გამოყენებული რაოდენობა სავარაუდო რაოდენობა) 1.9 მიუთითეთ რა გადახრა უდრის ა) 9000 cu, ხელსაყრელი ბ) 9000 cu, არახელსაყრელი გ) cu, ხელსაყრელი დ) 10800 , c.u. არახელსაყრელი მიუთითეთ, თუ რას უდრის შრომის პროდუქტიულობის გადახრა ა) c.u., ხელსაყრელი ბ) c.u., არახელსაყრელი გ) c.u., ხელსაყრელი d) c.u., არახელსაყრელი მიუთითეთ, თუ რა გადახრა უდრის PNR ცვლადებს ეფექტურობას ა) 2700 c.u., ხელსაყრელი c.u., ხელსაყრელი გ) c.u., არახელსაყრელი დ) 16200 c.u., ხელსაყრელი 1.12 გადახრა PNR ცვლადების გამოსაყენებლად ა) 2700 c.u., ხელსაყრელი ბ) cu, ხელსაყრელი გ) cu, არახელსაყრელი დ) CU 16,200 შემდეგი ინფორმაცია. 13 და 14. კომპანია გამოყოფს ფიქსირებულ საწარმოო ხარჯებს სტანდარტული განაკვეთით 3,75 CU. 1 ძირითად სამუშაოზე (სტანდარტული გამომავალი ერთეული), ფაქტობრივი გაშვება და ექსპლუატაციის სამუშაოები უდრის cu-ს. 7,500 კუ., არახელსაყრელი დ) 12500 ც.უ., არახელსაყრელი რა არის გადახრა მუდმივი გაშვებისა და ექსპლუატაციისთვის მოცულობის მიხედვით ა) 1000 ც.უ., არახელსაყრელი გ) 7500 გ.უ ბუღალტერია 1. საცდელი გამოცდა. 5

6 დავალება 2 (10 ქულა) ქვემოთ მოცემულია კომპანია Sever-ის 2007 წლის ფინანსური წლის მოგება-ზარალის ანგარიშგება. 2007 წელს გამოყენებული იქნა Sever-ის საპროექტო სიმძლავრის 80%. მოგება-ზარალის ანგარიშგება კომპანია "სევერი" 2007 წელი, აშშ დოლარი გაყიდვიდან შემოსავალი (ერთეული 33 კუბ. ფასით) წარმოების ხარჯები: ძირითადი მასალები მუშაკთა ძირითადი ხელფასი წარმოების ზედნადები: ფიქსირებული ცვლადი მთლიანი მოგება საოპერაციო ხარჯები (ადმინისტრაციული და გაყიდვები): ფიქსირებული ცვლადები გაყიდვებისთვის საოპერაციო მოგება კომპანიის ერთ-ერთმა მენეჯერმა შეიმუშავა გეგმა. მომდევნო ფინანსურ წელს, რომელიც მოიცავს შემდეგ ცვლილებებს: კომპანია გეგმავს სრული სიმძლავრის მიღწევას და ფასის 35 დოლარამდე გაზრდას. ერთეულისთვის. ზოგიერთი სახის მასალებზე ფასების ცვლილების ეფექტი არ იქნება კომპენსირდება მათი გამოყენების ეფექტურობის ზრდით, ამიტომ ნედლეულისა და მასალის ღირებულება 10%-ით გაიზრდება წარმოების ერთეულზე. შრომის პროდუქტიულობის ზრდა გაყიდვების მოცულობის ზრდასთან ერთად გამოიწვევს ტარიფის განაკვეთების ზრდას, ამიტომ ძირითადი მუშაკებისთვის შრომის ხარჯები გაიზრდება 16%-ით პროდუქციის ერთეულზე. მთლიანი წარმოების ფიქსირებული ზედნადები ხარჯები გაიზრდება 7.14%-ით. წარმოების მთლიანი ცვლადი ხარჯები გაიზრდება მოცულობის პროპორციულად, პლუს თანხა გაყიდვების მოცულობის ზრდის 15%-ის ტოლი. გაყიდვების მთლიანი ხარჯები გაიზრდება გაყიდვების მოცულობის ზრდის პროპორციულად, ვინაიდან დამატებითი ხარჯები იქნება საჭირო გაყიდვების მოცულობის გაზრდისთვის. უცვლელი დარჩება ადმინისტრაციული ხარჯები. აუცილებელია: უპასუხეთ ქვემოთ მოცემულ კითხვებს. შეიყვანეთ თქვენი პასუხები სპეციალურ ფორმაში: პასუხების ფურცელი. ტესტის კითხვებისთვის აირჩიეთ საუკეთესო პასუხი. თითოეულ კითხვაზე მიეცით მხოლოდ ერთი პასუხი. უპასუხეთ ყველა კითხვას. თქვენი ქულა დაფუძნებულია სწორი პასუხების საერთო რაოდენობაზე. ჩათვალეთ, რომ კითხვებს შორის კავშირი არ არსებობს და, თუ სხვა რამ არ არის მითითებული, საწყისი მონაცემები აღებულია პრობლემის პირობებიდან. დამრგვალეთ პასუხი მთელ ერთეულებზე მათემატიკის წესების მიხედვით (0,5-დან 1-მდე) 2.1. კომპანიის ათვლის წერტილის დადგენა ბუნებრივ ერთეულებში 2.2. განსაზღვრეთ ლუწი წერტილი ფულადი თვალსაზრისით, თუ ლუწი წერტილი ბუნებრივ ერთეულებში უდრის ერთეულებს. მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 6

7 2.4. რა არის დაგეგმილი გამომუშავება ბუნებრივ ერთეულებში 2.5. რა არის დაგეგმილი პირდაპირი ხარჯები წარმოების ერთეულზე 2.6. რა არის დაგეგმილი საწარმოო ხარჯები წარმოების ერთეულზე შთანთქმის დანახარჯების მეთოდის გამოყენებისას, თუ გაყიდვების მოცულობის დაგეგმილი ზრდა უდრის c.u. თუ კომპანიის ჯამური ხარჯები აღწერილია განტოლებით *X, სადაც X არის წარმოებული პროდუქციის რაოდენობა, მაშინ რა არის ლუწი წერტილი ბუნებრივ ერთეულებში 2.9. კომპანიის ერთ-ერთი მენეჯერის მიერ შემოთავაზებული გეგმა უნდა იქნას მიღებული ა) თუ წყვეტის წერტილი არ იცვლება და შენატანის ზღვარი იზრდება ბ) თუ წყვეტის წერტილი მცირდება და შენატანის მარჟა იზრდება გ) თუ მოგება იზრდება, მიუხედავად როგორ იცვლება ლუწი წერტილი დ) თუ შენატანის ზღვარი ზრდის შემოსავალს და უსაფრთხოების ზღვარს მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 7

8 ამოცანა 3 (11 ქულა) რეგიონული კომპანია აწარმოებს სამ პროდუქტს - A, C, E - ორ საწარმოო განყოფილებაში - დეპარტამენტი 1 და დეპარტამენტი 2, რომელთაგან თითოეულში დასაქმებულია ორი კატეგორიის მუშები. თქვენ ხართ ხარჯთაღრიცხვის თანაშემწე, რომელიც ამზადებს წლიურ შეფასებებს 2007 წლისთვის და დავალებული გაქვთ რამდენიმე გამოთვლების მომზადება. თქვენ გაქვთ შემდეგი ინფორმაცია კომპანიის საქმიანობის შესახებ: მონაცემები მზა პროდუქციის სავარაუდო მარაგები (კუბ-ში): პროდუქტები A C E 1 იანვრის მდგომარეობით, კუ. 540 დოლარი 31 დეკემბრის მდგომარეობით. 570 დოლარი ყველა მარაგი ფასდება ერთეულზე მოსალოდნელი ღირებულებით (cu) მოსალოდნელი მთლიანი მოგება (განსაზღვრულია გაყიდვის ფასის პროცენტულად) გაყიდვების სავარაუდო მოცულობა (cu): % 25% 16.67% ჩრდილოეთ რეგიონი გ.ე. სამხრეთ რეგიონი ე.ე.ე.ე. დასავლეთის რეგიონი 800 დოლარი სულ ე.ე.ე.ე. მოსალოდნელი შრომის დრო ერთეულზე და მოსალოდნელი განაკვეთები: მაჩვენებელი მაჩვენებელი, საათების რაოდენობა ერთეულზე. საათში პროდუქტი პროდუქტი C პროდუქტი E დეპარტამენტი 1 1 კატეგორია 1.80 1.00 სთ 1.50 სთ 0.50 სთ მე-2 კატეგორია 1.60 1.25 სთ 1.00 სთ 0.75 სთ დეპარტამენტი 2 1 კატეგორია 2, 00 1.50 სთ 0.01 სთ .001 სთ .75 სთ 1.25 სთ მენეჯმენტის ბუღალტერია 1. საცდელი გამოცდა. 8

9 სავალდებულო: უპასუხეთ ქვემოთ მოცემულ კითხვებს. შეიყვანეთ თქვენი პასუხები სპეციალურ ფორმაში: პასუხების ფურცელი. ტესტის კითხვებისთვის აირჩიეთ საუკეთესო პასუხი. თითოეულ კითხვაზე მიეცით მხოლოდ ერთი პასუხი. უპასუხეთ ყველა კითხვას. თქვენი ქულა დაფუძნებულია სწორი პასუხების საერთო რაოდენობაზე. ჩათვალეთ, რომ კითხვებს შორის კავშირი არ არსებობს და, თუ სხვა რამ არ არის მითითებული, საწყისი მონაცემები აღებულია პრობლემის პირობებიდან. მათემატიკის წესების მიხედვით დაამრგვალეთ პასუხი მთლიან ერთეულებზე 3.1 რა არის A, C, E თითოეული პროდუქტის გასაყიდი ფასი 3.2. ერთეული, 19 აშშ დოლარიდან ერთეული, E 40 USD ერთეულისთვის. რა არის თითოეული პროდუქტის გაყიდული ერთეულების რაოდენობა 3.3 მოდით, A პროდუქტის გასაყიდი ფასი იყოს 30 აშშ დოლარი? ერთეული, 19 აშშ დოლარიდან ერთეული, E 40 USD ერთეულისთვის. რა არის თითოეული პროდუქტის მარაგები პერიოდის ბოლოს? ცნობილია, რომ პროდუქტი A პროდუქტი C პროდუქტი E გაყიდვები ერთეულებში მარაგები პერიოდის ბოლოს ერთეულებში მარაგები პერიოდის დასაწყისში ერთეულებში რა რაოდენობა უნდა იყოს დაგეგმილი A, C, E წარმოებისთვის 3.5 100 ერთეულის დასამზადებლად. პროდუქტი A, 200 ერთეული. პროდუქტი C, 400 ერთეული. პროდუქტი E. რა არის მოსალოდნელი შრომის ღირებულება 1 დეპარტამენტში თითოეული პროდუქტისთვის? 3.6. დაგეგმილია 100 ერთეულის გამოშვება. პროდუქტი A, 200 ერთეული. პროდუქტი C, 400 ერთეული. პროდუქტი E. რა არის მოსალოდნელი შრომის ღირებულება მე-2 დეპარტამენტში თითოეული პროდუქტისთვის? 3.7. დაგეგმილია 100 ერთეულის გამოშვება. პროდუქტი A, 200 ერთეული. პროდუქტი C, 400 ერთეული. პროდუქტი E. ძირითადი მასალებისა და შრომის მოსალოდნელი ხარჯები ერთეულზე არის 14,5 კუბ. A პროდუქტზე 7.5 აშშ დოლარი C პროდუქტისთვის, 14.0 ც. პროდუქტისთვის E. რა არის კომპანიის მოსალოდნელი საწარმოო ხარჯები? მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 9

10 დავალება 4 (11 ქულა) კომპანია Alberta აწარმოებს ერთი ტიპის პროდუქტს. კომპანიის 2008 წლის იანვრის საწარმოო საქმიანობის შესახებ ხელმისაწვდომია შემდეგი ინფორმაცია: წარმოებული პროდუქციის ერთეულები. პროდუქციის ერთეული იყიდება 30 აშშ დოლარად. 1 იანვრის მდგომარეობით, მზა პროდუქციის მოცულობა თითო 20 ერთეული იყო. 1 იანვრის მდგომარეობით, ნედლეულის მოცულობა კგ 5 აშშ დოლარის ფასში იყო. 1 კგ-ზე. 2008 წლის იანვრის განმავლობაში განხორციელდა ნედლეულის 2 შესყიდვა: 6 იანვარი, კგ 6 აშშ დოლარის ფასად. 1 კგ-ზე; იანვარი 22 კგ 5 დოლარის ფასად 1 კგ-ზე. მიმდინარე სამუშაოებმა შეადგინა: 1 იანვრის ერთეული კუბური მეტრის ოდენობით; 31 იანვარი ერთეული კუბ. იანვრის ფაქტობრივი ხარჯები (კუმ-ში): პირდაპირი შრომა არაპირდაპირი შრომა გაყიდვების ხელფასები ადმინისტრაციის ხელფასები პროდუქტის დაბრუნება და ფასდაკლებები სარეკლამო ხარჯები საწარმოო კომუნალური საშუალებები საწარმოო ობიექტის დაქირავება საპროცენტო ხარჯი სხვა წარმოების ზედნადები გამოყოფილი წარმოების ზედნადები შეადგენს მთლიანი პირდაპირი შრომის დანახარჯების 70%-ს. ძირითადი საშუალებების ცვეთა გამოითვლება წრფივი მეთოდით წელიწადში 10% განაკვეთით. აქტივები ამორტიზებული ღირებულებით: საწარმოო აღჭურვილობა კუ; საწარმოო ობიექტები ქ.უ. კომპანია იყენებს FIFO მეთოდს მასალებისა და მზა პროდუქციის ღირებულების დასადგენად. 1 ერთეულის დასამზადებლად საჭიროა 1 კგ ნედლეული. კომპანიის ხარჯების განაწილების პოლიტიკა ადგენს, რომ 5%-ზე ნაკლები (ზედმეტად) გამოყოფილი ხარჯები არაარსებითია. მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 10

11 სავალდებულო: უპასუხეთ ქვემოთ მოცემულ კითხვებს. შეიყვანეთ თქვენი პასუხები სპეციალურ ფორმაში: პასუხების ფურცელი. ტესტის კითხვებისთვის აირჩიეთ საუკეთესო პასუხი. თითოეულ კითხვაზე მიეცით მხოლოდ ერთი პასუხი. უპასუხეთ ყველა კითხვას. თქვენი ქულა დაფუძნებულია სწორი პასუხების საერთო რაოდენობაზე. ჩათვალეთ, რომ კითხვებს შორის კავშირი არ არსებობს და, თუ სხვა რამ არ არის მითითებული, საწყისი მონაცემები აღებულია პრობლემის პირობებიდან. დამრგვალეთ თქვენი პასუხი მათემატიკის წესების მიხედვით (0,5-დან 1-მდე) 4.1 რა არის 2008 წლის იანვარში გამოყენებული მასალების ღირებულება 4.2. რა არის წარმოებული პროდუქციის ღირებულება 2008 წლის 31 იანვრის მდგომარეობით. მაშინ სტანდარტული განაკვეთის გამოყენებისას საკომისიოები ა) არასაკმარისად ნაწილდება y .e. ბ) გადანაწილებულია აშშ დოლარზე გ) არასაკმარისად განაწილებული ფულად ერთეულებში. დ) გადანაწილებულია აშშ დოლარზე 4.6.მიუთითეთ წარმოების ფაქტობრივი ზედნადები ხარჯების ოდენობა 2008 წლის იანვრისთვის ა) გ.უ. ბ) გ.უ. გ) გ.უ. დ) რა არის PNR-ის განაწილების რეალური მაჩვენებელი, თუ ფაქტობრივი PPR უდრის c.u. ხოლო სადისტრიბუციო ბაზად შეირჩა პირდაპირი შრომის ხარჯები 4.8. მიუთითეთ პროდუქციის გაყიდვის ხარჯების ოდენობა ა) გ.უ. ბ) გ.უ. გ) გ.უ. დ) cu თუ წარმოებული საქონლის ღირებულებაა, თანხა. ფაქტობრივი ექსპლუატაციაში გაშვების სამუშაოების გადანაწილების ოდენობა უდრის 2000 ც.შ., მაშინ რა არის გაყიდული საქონლის ღირებულება ასახული მენეჯმენტის აღრიცხვაში 1. საცდელი გამოცდა? თერთმეტი

12 დავალება 5 (50 ქულა) თითოეულ ქვემოთ მოცემულ კითხვაზე აირჩიეთ საუკეთესო პასუხი. მონიშნეთ თქვენი პასუხი პასუხების ფურცელზე 25-ვე კითხვაზე. თითოეულ კითხვაზე მიეცით მხოლოდ ერთი პასუხი. უპასუხეთ ყველა კითხვას. თქვენი ქულა დაფუძნებულია სწორი პასუხების საერთო რაოდენობაზე. 5.1 დანახარჯების რომელი ელემენტები ითვლება წარმოების პირდაპირ ხარჯებად? მენეჯერების შრომის ხარჯები საწარმოო აღჭურვილობის ცვეთა ა. დიახ დიახ ბ. დიახ არა გ. არა დიახ არა არა 5.2 ძირითადი საწარმოო მასალები დამატებულია მეორე საწარმოო საამქროში და რომელიც არ ზრდის წარმოების გამომუშავებას: ა. გაიზრდება წარმოების მთლიანი ერთეულის ღირებულება; ბ. არ შეცვლის ამ სახელოსნოდან გადარიცხული ხარჯების ოდენობას; ვ. შეამცირებს მიმდინარე სამუშაოების ბალანსს პერიოდის ბოლოს; დ გაზრდის წარმოების ზედნადების რაოდენობას, რომელიც შედის დასრულებულ სამუშაოში პროცესის ბალანსში. 5.3 ქვემოთ ჩამოთვლილი დებულებებიდან რომელია ღირებულების ქცევასთან დაკავშირებით მცდარი? თვის. ფიქსირებული ხარჯები ერთეულზე იცვლება წარმოების მოცულობის ცვლილებასთან შესაბამის ზონაში; ბ. ცვლადი ხარჯები ერთეულზე მუდმივია შესაბამის ზონაში; ვ. მთლიანი ცვლადი ხარჯები მუდმივია შესაბამის ზონაში; დ. მთლიანი ფიქსირებული ხარჯები მუდმივია შესაბამისი ზონის ფარგლებში. 5.4 კომპანია იყენებს წინასწარ განსაზღვრულ ზედნადების განაწილების მეთოდს, რომელიც ეფუძნება აღჭურვილობის მუშაობის საათებს. ქარხნის საერთო სავარაუდო ზედნადები წლის ხარჯები არის ც.უ., ფაქტობრივი ც.უ. წლის განმავლობაში კომპანიამ გაავრცელა c.u. აღჭურვილობის რეალურ სამუშაო საათებზე. აღჭურვილობის მუშაობის რამდენი საათი შედის შეფასებაში? საათი; ბ საათი; საათებში; ზ. გაყიდვების მენეჯმენტის ბუღალტერია 1. საცდელი გამოცდა. 12

13 5.5 Saturn კომპანიისთვის ხელმისაწვდომია შემდეგი საწყისი ინფორმაცია გასული პერიოდისთვის: ძირითადი თანამშრომლების სავარაუდო სამუშაო საათები სავარაუდო ზედნადები ხარჯები, cu. ზედნადები ხარჯები ძირითადი თანამშრომლების შრომის საათზე? ა. 34.40 აშშ დოლარი ერთ საათში; ბ. 35.00 აშშ დოლარი ერთ საათში; ვ. 36,88 აშშ დოლარი ერთ საათში; 37,52 აშშ დოლარი საათში. 5.6 X პროდუქციის წარმოების სპეციალური შეკვეთის შესასრულებლად კომპანიამ შეიძინა 10 ტონა ნედლეული 3,00 აშშ დოლარის ღირებულებით. კგ-ზე. საწყობში გათბობის სისტემის ავარიის დროს ორი ტონა ნედლეული დაიტბორა წყლით, მთლიანად გაფუჭდა და ვერ გამოიყენებოდა X პროდუქციის წარმოებაში. X პროდუქციის წარმოებაში გამოყენებულია 7 ტონა ნედლეული, რომელიც გადაეცა მომხმარებელს. მომხმარებელმა გადაიხადა მიღებული პროდუქციის საფასური, მაგრამ სთხოვა კომპანიას შეეწყვიტა X პროდუქტის წარმოება, რადგან ის აღარ სჭირდებოდა და აცნობა კომპანიას, რომ ხელშეკრულება წყდებოდა. კომპანიის საწყობში არსებული ერთი ტონა ნედლეულის რეალიზაცია შეუძლებელია, ვინაიდან სპეციფიკიდან გამომდინარე მასზე მოთხოვნა არ არის. ქვემოთ ჩამოთვლილთაგან რომელია ჩაძირული ღირებულება? ა.ე. ბ.ე. დოლარში; გ.ე. 5.7 მწარმოებელ კომპანიას აქვს შემდეგი მონაცემები მარაგის შესახებ ბოლო საანგარიშო პერიოდის დასაწყისში და ბოლოს (კუბ.): პერიოდის დასაწყისში პერიოდის ბოლოს ნედლეული და მასალები მიმდინარე სამუშაოები მზა საქონელი მითითებულ პერიოდში კომპანიამ გაიღო შემდეგი ხარჯები (კუბ.): შეძენილი მასალები პირდაპირი შრომითი ხარჯები არაპირდაპირი შრომითი ხარჯები (წარმოება) კომუნალური მომსახურება და საწარმოო შენობის ცვეთა გაყიდვებისა და ადმინისტრაციული პერსონალის ხელფასები რა არის წარმოებული საქონლის ღირებულება? ა.უ.; ბ.ე. დოლარში; გ.ე. მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 13

14 5.8 თუ ფაქტობრივი პროდუქცია ბიუჯეტზე მეტია, ქვემოთ ჩამოთვლილთაგან რომელი ხარჯები იქნება მოსალოდნელი ბიუჯეტზე დაბალი? ა. ზოგადი ცვლადი ხარჯები; ბ. ზოგადი ფიქსირებული ხარჯები; ვ. ცვლადი ხარჯები წარმოების ერთეულზე; დ. ფიქსირებული ხარჯები წარმოების ერთეულზე. 5. ქვემოთ მოცემულია ინფორმაცია სამი პროდუქტის A, B და C წარმოების შესახებ. პროდუქტი A პროდუქტი B პროდუქტი C გაყიდვების ღირებულება ათვლის წერტილში, ათასი დოლარი გაყიდვის ღირებულება შემდგომი დამუშავების შემდეგ, ათასი დოლარი განაწილებული კომპლექსური ხარჯები, ათასი დოლარი .ე. დამატებულია შემდგომი დამუშავების ხარჯები, ათასი.ე შემოთავაზებული ვარიანტებიდან რომელი იქნება სწორი გადაწყვეტილება დამუშავების ან გაყიდვის გასაგრძელებლად? ა. A იყიდება ჭრის ადგილზე, ხოლო B და C შემდგომში დამუშავებულია; ბ. A და B იყიდება ჭრის ადგილზე, ხოლო C შემდგომში მუშავდება; ვ. A, B, C გადიან შემდგომ დამუშავებას; დ A, B, C გაყიდვა გაყოფის ადგილზე. 5.9 კომპანია ინტერს აქვს ორი განყოფილება A და B, რომლებიც აწარმოებენ ერთსა და იმავე პროდუქტს. პროდუქტის ერთეულის ფასი - 20 აშშ დოლარი განყოფილება A განყოფილება B წარმოება ღირს 1 ერთეული. პროდუქტები, კუ: მასალების პირდაპირი ხარჯები 5.2 5.2 პირდაპირი ხარჯები ხელფასებზე 1.5 6 ცვლადი ზედნადები ხარჯები 5.3 5 ფიქსირებული ხარჯები წარმოების რა მოცულობისას იქნება A განყოფილების და B განყოფილების ხარჯები? ერთეული; b ერთეული; ერთეულებში; g ერთეულები მიმდინარე პერიოდში ექსტრა კომპანიმ დაიწყო M პროდუქტის ერთეულების წარმოება. პერიოდის ბოლოს დასრულდა M პროდუქტის ერთეულები, ხოლო დანარჩენი ერთეულები 30%-ით. განსაზღვრეთ კომპანიის ხარჯები თითოეული ეკვივალენტური ერთეულისთვის, თუ გაწეული იყო ხარჯები კუბური მეტრის ოდენობით პერიოდში. ა. 1,84 აშშ დოლარი; ბ. $2,40; ვ. 2,76 აშშ დოლარი; გ 2,90 აშშ დოლარი მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 14

15 შემდეგი ინფორმაცია ეხება მე-12 და მე-13 კითხვებს: კომპანია Dream Company-ის მუშაობის პირველ წელს აწარმოებდა ერთეულებს. ამავე პერიოდში პროდუქციის ერთეული გაიყიდა 10 კუბური კუბური ფასით და ხარჯები იყო: წარმოება: ფიქსირებული ცვლადები გაყიდვები და ადმინისტრაციული: ფიქსირებული ცვლადები cu cu cu რამდენად ნაკლები იქნებოდა კომპანიის წმინდა მოგება "ოცნება" თუ გამოიყენებდა. პირდაპირი დანახარჯები შთანთქმის ხარჯების ნაცვლად? ა.უ.; ბ.ე. დოლარში; გ.ე რა ოდენობის მოგება აქვს კომპანია მეჩტას შთანთქმა-ღირებულების სისტემის გამოყენებისას? ა.ე. ბ.ე. დოლარში; y.e მომავალი წლისთვის, Salut-ის კომპანია გეგმავდა A პროდუქტის ერთეულების გაყიდვას, მწარმოებელი მარაგები პერიოდის ბოლოს შეადგენდა A პროდუქტის ერთეულს, ხოლო დამუშავების პროცესში მყოფი მარაგები პერიოდის დასაწყისში შეადგენდა 800 ერთეული პროდუქტი A. ყველა სხვა მარაგი ნულის ტოლია. რამდენი მზა ერთეული უნდა იყოს წარმოებული? ერთეული; b ერთეული; ერთეულებში; გ ერთეული. შემდეგი ინფორმაცია ეხება მე-15 და მე-16 კითხვებს: კომპანიამ გადაწყვიტა გაზარდოს თავისი პროდუქცია. კაპიტალური ინვესტიციები N პროდუქციის წარმოების გაფართოებისთვის შეადგენს მთლიანი კუბურ მეტრს, რომელიც ერთჯერადად უნდა გადაიხადოს კონტრაქტორს. პირველი წლის განმავლობაში დამონტაჟდება აღჭურვილობა და არ იქნება N პროდუქციის წარმოება. მეორე წლის განმავლობაში მოსალოდნელია N პროდუქციის გამოშვება და გაყიდვა. მეორე წლის ბოლოს აღჭურვილობა გაიყიდება ნარჩენი ღირებულებით. პროდუქტის მონაცემები N 1 ცალი (cu): გასაყიდი ფასი 20 ცვლადი ხარჯები 11 ფიქსირებული HP 4 მოგება 5 ამავდროულად, ფიქსირებული ზედნადები ხარჯები შედგება ამორტიზაციისგან - 1,50 ც. ხოლო ადმინისტრაციული ზედნადები ხარჯები შეადგენს 2,50 აშშ დოლარს, ხოლო ანაზღაურება 12%. მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 15

16 5.14 რა არის ამ პროექტის წმინდა მიმდინარე ღირებულება? ა.უ.; ბ. (6615) აშშ დოლარი; ვ. (7 955) აშშ დოლარი; ზ. ა. 7,93%; ბ. 8,33%; ვ. 9,52%; 13,88% კომპანია Daimer-ს აქვს შემდეგი ძირითადი საწარმოო ინფორმაცია პროდუქტის P წლისთვის: ძირითადი მასალები 1,30 c.u. ძირითადი შრომა 1.50 აშშ დოლარი ცვლადი წარმოების HP 0.20 USD მუდმივი წარმოების HP (განაწილებული მოცულობის მიხედვით) $1.00 გასაყიდი ფასი 5.00 USD პროდუქტის ერთეულების საბაზისო მოცულობა არის R. დავუშვათ, რომ გაყიდვის და ადმინისტრაციული ხარჯები მუდმივია და შეადგენს ც.უ. წელიწადში, გარდა გაყიდვების საკომისიოს, რომელიც შეადგენს გაყიდვების შემოსავლის 5%-ს. რა არის მინიმალური ფასი P პროდუქტის ერთეულების სპეციალური შეკვეთისთვის, თუ ვივარაუდებთ, რომ შეკვეთა გავლენას არ მოახდენს Dimer-ის რეგულარულ გაყიდვებზე? ა.ე. ბ.ე. დოლარში; გ.ე რა იგულისხმება შესაძლებლობებში? არა. ხარჯები, რომლებიც შეიძლება ზუსტად და ცალსახად მიეკუთვნოს კონკრეტულ სამიზნე ღირებულებას; ბ. ხარჯები, რომლებზეც გადაწყვეტილება არ მოქმედებს; ვ. თავიდან აცილებული ხარჯები; დ. ხარჯები, რომლებიც ზომავს შესაძლებლობას, რომელიც დაიკარგა ან შეიწირა არჩევანის შედეგად. იყიდება მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 16

17 5.18 კომპანია Solar ამჟამად აწარმოებს მუყაოს ყუთებს, რომელთა წარმოების პროცესი ავტომატიზირებულია. დაგეგმილი წარმოების მოცულობა ერთეულების ტოლია თვეში. ძირითადი მასალების ღირებულება 0,3 აშშ დოლარია. ერთეულზე. წარმოების ზედნადები ხარჯები უდრის ც. თვეში. წარმოების ზედნადები დარიცხულია წარმოებული ერთეულების რაოდენობის მიხედვით. რა არის PNR განაწილების მაჩვენებელი? ა. 0.83 აშშ დოლარი ერთეულზე; ბ. $1.00 ერთეულზე; ვ. 1.20 აშშ დოლარი ერთეულზე; გ 1,50 აშშ დოლარი ერთეულზე საკონსულტაციო ფირმა „Good Advice“-ის 2008 წლის მოგების ანგარიშგების პროგნოზი შეიცავს შემდეგ ინფორმაციას: Revenue c.u. ჯამური ხარჯები: სპეციალისტების შრომა.ე. მომხმარებელთა მომსახურება c.u. საოპერაციო მოგება c.u. კომპანიაში არაპირდაპირი ხარჯები ნაწილდება შრომის ხარჯების მიხედვით. Vkusnyashka რესტორნების ქსელმა შეკვეთა გაუკეთა საკონსულტაციო ფირმას. ამ ბრძანების შესასრულებლად დაგეგმილია სპეციალისტების სამუშაოს შემდეგი მოცულობები: სპეციალისტთა კატეგორია საათობრივი დაგეგმილი ტარიფი, ქ.უ. შრომის ხარჯები, საათები დირექტორი პარტნიორი კომპანიონი თანაშემწე რა უნდა იყოს შეკვეთის ფასი რესტორნების ქსელისთვის, თუ წმინდა მოგების თანაფარდობა მთლიან შემოსავალთან არის 10%? ა.უ.; ბ.ე. დოლარში; გ.ე. შემდეგი ინფორმაცია ეხება 21-ე და 22-ე კითხვებს: 2008 წლისთვის ფრიმა კომპანიის ერთეულებში პროდუქციის წარმოებისა და რეალიზაციის დაგეგმილი შემოსავლის ანგარიშგება ასეთია ფულად ერთეულებში: შემოსავალი გაყიდვების ღირებულება () მთლიანი მოგება მარკეტინგის კვლევის ხარჯები () საოპერაციო მოგება () კომპანიის ფიქსირებული წარმოების ხარჯები შეადგენს შემოსავლის 19,23%-ს, ხოლო მარკეტინგული კვლევის ცვლადი ხარჯები შეადგენს 4000-ს. საქონლის ერთეულზე. მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. 17

18 5.21 კომპანიის ზღვრული შემოსავალი იქნება: ა.უ.; ბ.ე. კუ-ში; გ.ე. წარმოების რა რაოდენობის ერთეულებით უნდა გაიზარდოს გაყიდვების მოცულობა, რომ კომპანიამ გამოიმუშაოს ც. ჩამოვიდა? ნაწილი; ბ ც.; ცალებში; გ ც. წარმოების პროცესში ზარალებიდან რომელია კონტროლირებადი? სტანდარტი გადაჭარბებული ა) დიახ დიახ ბ) დიახ არა გ) არა დიახ დ) არა არა 5.24 კომპანიამ დაგეგმა შემდეგი ხარჯები 2009 წლის I კვარტალში, კუ. თვის ხელფასი შესყიდვები ზოგადი წარმოების გადახდები შემოსავალი ხარჯებიდან დივიდენდები გაყიდვები იანვარი თებერვალი მარტი ფულადი სახსრების ნაშთი 2009 წლის 1 თებერვლის მდგომარეობით იქნება ქ. პროდუქციის რეალიზაციიდან მიღებული თანხის გადახდა ხდება შემდეგნაირად: 70% მიმდინარე თვეში, 30% გაყიდვიდან მომდევნო თვეში. ყველა ხარჯი გადახდილია იმ თვეში, რომელშიც ისინი გაწეულია. რა იქნება ამ გეგმის მიხედვით ფულადი სახსრების წმინდა ცვლილება თებერვლისთვის? ა.ე.-სთვის; ბ.ე. კუ-ში; გ.ე.არა გაყიდვების მენეჯმენტის ბუღალტერია 1. საცდელი გამოცდა. 18

19 5.25 რომელი განცხადებაა მცდარი ქვეპროდუქტებთან დაკავშირებით? ა. ეს არის პროდუქტები, რომლებიც ჩნდება ძირითადი პროდუქტების წარმოების დროს; ბ. გასაყიდი ფასი ერთობლივად წარმოებული პროდუქციის თვითღირებულებასთან შედარებით არის მათი კლასიფიკაციის მთავარი კრიტერიუმი; ვ. ქვეპროდუქტები გადამწყვეტია კომპანიის ბიზნეს ოპერაციებისთვის; დ ქვეპროდუქტები წარმოების პროცესის გარკვეულ მომენტამდე არ შეიძლება განისაზღვროს ცალკეულ პროდუქტად. გამოცდის დასასრული მენეჯმენტი ბუღალტერია 1. იმიტირებული გამოცდა. 19

CAP/CIPA Library Management Accounting -1 იმიტირებული გამოცდა (ნოემბერი 2014) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებ-გვერდიდან, CIPAEN, CIPA, CAP/CIPA, CAP Certified სავაჭრო ნიშნების საავტორო უფლებების მფლობელი.

CAP/CIPA Library Management Accounting -1 იმიტირებული გამოცდა (2015 წლის ივლისი) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებ-გვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი

CAP/CIPA ბიბლიოთეკის მენეჯმენტის ბუღალტერია - 1 იმიტირებული გამოცდა (2016 წლის ივლისი) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებ-გვერდიდან, სავაჭრო ნიშნების CIPAEN, CIPA, CAP Certified Accounting საავტორო უფლებების მფლობელი.

CAP/CIPA ბიბლიოთეკა. "დავალებები და გადაწყვეტილებები." მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. (2013 წლის ნოემბერი CAP/CIPA საგამოცდო სესია) მასალა გადმოწერილია ვებგვერდიდან www.capcipa.kz. პირადი მოხმარებისთვის.

CAP/CIPA ბიბლიოთეკა. "დავალებები და გადაწყვეტილებები." მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. (2014 წლის მარტი CAP/CIPA საგამოცდო სესია) მასალა გადმოწერილია kz.capcipa.org-დან. პირადი მოხმარებისთვის.

მასალა გადმოწერილია ვებგვერდიდან www.capcipa.kz.. პირადი სარგებლობისთვის. კოპირება და კომერციული გავრცელება აკრძალულია. CAP/CIPA ბიბლიოთეკის მიერ. "დავალებები და გადაწყვეტილებები." მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა.

CAP/CIPA Library Management Accounting -1 იმიტირებული გამოცდა (2018 წლის ივლისი) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებ-გვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი

CAP/CIPA ბიბლიოთეკა. "დავალებები და გადაწყვეტილებები." მენეჯმენტის ბუღალტერია 1. იმიტირებული გამოცდა. მასალა გადმოწერილია ვებგვერდიდან www.capcipa.ua. პირადი მოხმარებისთვის. კოპირება და კომერციული გავრცელება აკრძალულია.

CAP/CIPA Library Management Accounting -1 იმიტირებული გამოცდა (ნოემბერი 2016) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებგვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი

CAP/CIPA Library Management Accounting -1 იმიტირებული გამოცდა (ნოემბერი 2015) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებგვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი.

CAP/CIPA Library Management Accounting -1 იმიტირებული გამოცდა (2017 წლის მარტი) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებ-გვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი.

CAP/CIPA ბიბლიოთეკის მენეჯმენტის ბუღალტერია -1 იმიტირებული გამოცდა (ნოემბერი 2018) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებგვერდიდან, სავაჭრო ნიშნების საავტორო უფლებების მფლობელი CIPAEN, CIPA, CAP/CIPA, CAP Certified

CAP/CIPA Library Management Accounting -1 იმიტირებული გამოცდა (2015 წლის მარტი) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებგვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი.

CAP/CIPA Library Management Accounting -1 იმიტირებული გამოცდა (2017 წლის ივლისი) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებგვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი.

CAP/CIPA Library Management Accounting -1 იმიტირებული გამოცდა (ნოემბერი 2017) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებგვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი.

„მენეჯმენტის ბუღალტერია 1“ 2015 „მენეჯმენტის ბუღალტერია 1“ სარჩევი ლექცია 1-6 3 ლექცია 7-8 36 ლექცია 10-13 67 საბაზისო ტესტები 91 გამოცდები (ამოხსნის გარეშე) 111 გამოცდები (გადაწყვეტილებებით) 1 ნაწილი 170

CAP/CIPA ბიბლიოთეკა. "დავალებები და გადაწყვეტილებები." მენეჯმენტის ბუღალტერია 2. იმიტირებული გამოცდა. (2013 წლის ნოემბერი CAP/CIPA საგამოცდო სესია) მასალა გადმოწერილია http://kz.capcipa.org-დან. პირადი მოხმარებისთვის.

CAP/CIPA Library Management Accounting -1 იმიტირებული გამოცდა (2016 წლის მარტი) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებ-გვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი.

ტესტი. ფინანსური მენეჯმენტი პრობლემა 1. კომპანია აწარმოებს მუსიკალურ ინსტრუმენტებს, მათ შორის ორგანოებს. D-14 ორგანოს მოდელი ძალიან პერსპექტიულია და აქვს დიდი პოტენციური ბაზარი. ქვემოთ არის

ამოცანა 2.1. 1. კვარტალში გამოყენებული მასალების ღირებულება მასალები, 1 იანვარი 397,950 $ შესყიდვები 1,225,330 ნაკლები: მასალები, 31 მარტი 415,030 2. წარმოების ხარჯები კვარტალში $1,208,250 პირდაპირი

საკვალიფიკაციო მოთხოვნები CAP კვალიფიკაციის აბიტურიენტებისთვის დისციპლინაში "მენეჯმენტის ბუღალტერია-1" საკვალიფიკაციო მოთხოვნები გამოცდაში მონაწილეთათვის "მენეჯმენტის ბუღალტერია 1" კურსისთვის "მენეჯმენტის ბუღალტერია"

დისციპლინის ამოცანები „ბუღალტრული აღრიცხვა და მენეჯმენტის აღრიცხვა“ ამოცანა 1. სამრეწველო საწარმო აწარმოებს ძირითადი პროდუქტის ასაწყობად აუცილებელ კომპონენტებს (სათადარიგო ნაწილებს). არსებობს შემდეგი

CAP/CIPA Library Management Accounting 2 იმიტირებული გამოცდა (ნოემბერი 2014) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებგვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი

1 პრაქტიკული გაკვეთილი თემაზე 9. ბიუჯეტირება განსახილველი კითხვები: 1. რა არის ბიუჯეტის სისტემის არსი და მიზანი? 2. რა არის ბიუჯეტის სისტემის ძირითადი ფუნქციები 3. რა არის

რუსეთის ფედერაციის მთავრობის დაქვემდებარებაში მყოფი უმაღლესი განათლების ფინანსური უნივერსიტეტის ფედერალური სახელმწიფო საგანმანათლებლო საბიუჯეტო დაწესებულება (პენზას ფილიალი) ეკონომიკისა და ფინანსური აღრიცხვის დეპარტამენტი

ევრაზიის სერტიფიცირებულ ბუღალტერთა და აუდიტორთა საბჭოს პროგრამის კურსი „მენეჯმენტის ბუღალტერია 1“ საკვალიფიკაციო მოთხოვნები: პროგრამაში მონაწილეობა

1. ზოგადი ინფორმაცია დისციპლინის შესახებ 1.1. დისციპლინის დასახელება: წარმოების აღრიცხვა 1..1 დისციპლინის სირთულე 108 საათი (3 ZE) საიდანაც სრული განათლება: ლექციები 16 საათი. ლაბორატორიული გაკვეთილები 0 პრაქტიკული

პრაქტიკული სიტუაცია 1 საწყისი მონაცემები (წარმოების ერთეულზე) ფასი, რუბლი. 500 ცვლადი ხარჯები, რუბლი. 300 სიტუაცია 1. კომპანია თვეში 400 ერთეულ პროდუქტს აწარმოებს. მარკეტინგის დეპარტამენტის ინფორმაციით, ზრდა

თემა 11. ბიუჯეტირება და ხარჯების კონტროლი 1. ბიუჯეტირების არსი და მისი ფუნქციები 2. ზოგადი ბიუჯეტის სტრუქტურა 3. საოპერაციო ბიუჯეტის შედგენის მაგალითი. 4. ფინანსური ბიუჯეტები 1. ბიუჯეტის არსი

I/D 101 კვალიფიკაცია: მე-3 დონის დიპლომი ხარჯთაღრიცხვისა და მენეჯმენტის აღრიცხვაში (კვალიფიკაციის აკრედიტაციის ნომერი: 500/2994/0) გამოცდა: ხარჯების და მენეჯმენტის აღრიცხვის მეთოდები და ანალიზი კითხვის ნაშრომის ხანგრძლივობა:

ბუღალტრული აღრიცხვისა და ანალიზის პრაქტიკა მოდული 3. მენეჯმენტის აღრიცხვის საფუძვლები თემა 2. საწარმოს ხარჯებისა და დანახარჯების კონცეფცია, ხარჯების კლასიფიკაცია განმარტება ხარჯები პროცესში გამოყენებული რესურსების ღირებულება

ბუღალტრული აღრიცხვისა და ანალიზის პრაქტიკა მოდული 3. მენეჯმენტის აღრიცხვის საფუძვლები თემა 4. ხარჯების გამოთვლის მეთოდები ხარჯების გაანგარიშების მეთოდების კლასიფიკაცია ხარჯთაღრიცხვის მეთოდები აღრიცხვის ობიექტების მიხედვით თანმიმდევრობით.

შეფასების ფონდების სახსრები დისციპლინაში „მართვის ბუღალტერია“ კითხვები გამოცდისთვის დისციპლინაში 1. მენეჯმენტის ბუღალტერიის არსი და როლი 2. ფინანსური და მენეჯმენტის ურთიერთქმედება.

CAP/CIPA ბიბლიოთეკის მენეჯმენტის ბუღალტერია - 2 იმიტირებული გამოცდა (ნოემბერი 2017) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებ-გვერდიდან, სავაჭრო ნიშნების CIPAEN, CIPA, CAP Certified Accounting საავტორო უფლებების მფლობელი.

მენეჯმენტის ბუღალტერია 1 კურსის სილაბუსი საკვალიფიკაციო მოთხოვნები: CIPA ბუღალტრული აღრიცხვის სერტიფიცირების პროგრამაში მონაწილეებმა უნდა აჩვენონ ცოდნა მენეჯმენტის ბუღალტრული აღრიცხვის ბუნების შესახებ.

გამოცდის ID 101 დონე 3 - დიპლომი ხარჯთაღრიცხვისა და მენეჯმენტის ბუღალტერიაში (დიპლომი მენეჯმენტის ბუღალტერიაში) (კვალიფიკაციის აკრედიტაციის ნომერი 500/2994/0) მოდულის დასახელება: ხარჯების და მენეჯმენტის აღრიცხვის მეთოდები და ანალიზი

გამოცდის ID 121 კითხვის ნაშრომი კვალიფიკაცია: დონე 4 - დიპლომი ფინანსური ინფორმაციის მენეჯერებისთვის (კვალიფიკაციის აკრედიტაციის ნომერი 500/5035/7) გამოცდა: განყოფილება 2 საბიუჯეტო კონტროლი და შეფასება

B2.B.4 საბიუჯეტო მიმართულება 38.03.01 „ეკონომიკა“ პროფილი: „ურბანული და საბინაო-კომუნალური მომსახურების საწარმოთა და ორგანიზაციების ეკონომიკა“ საკვალიფიკაციო (ხარისხი) ბაკალავრის შეფასების ფონდი.

დისციპლინაში სტუდენტთა შუალედური სერტიფიკაციის შეფასების ფონდი (მოდული) 1. დეპარტამენტი ზოგადი ინფორმაცია 2. ტრენინგის მიმართულება 3. დისციპლინა (მოდული) 4. ფორმირების ეტაპების რაოდენობა

CAP/CIPA ბიბლიოთეკა. "დავალებები და გადაწყვეტილებები." ფინანსური აღრიცხვა 1. დავალება. 2009 წლის ნოემბერი CIPAEN საგამოცდო სესია. მასალა გადმოწერილია ვებგვერდიდან www.capcipa.ua. პირადი მოხმარებისთვის. კოპირება და რეკლამა

ოპერატიული დონის გამოცდა P1 ოპერაციების შესრულების მართვის ვარიანტი მაისი 2012 გამომცდელი პასუხები ნაწილი A: პასუხი პირველ კითხვაზე 1.1 15,750 / 1,05 = 15,000 20,085 / 1,03 = 19,500 გამოყენებისას

განაცხადი KEU-ს საგანმანათლებლო პორტალზე ინფორმაციის განთავსებისთვის.

ცხრილი 1. საპროექტო ინვესტიციები, რუბ. საპროექტო ინვესტიცია Q1 2017 კ2 2017 კ3 2017 სულ შენობები და ნაგებობები ინფრასტრუქტურის მშენებლობა გადახდის თანხა (დღგ-ს ჩათვლით) 30,000,000 30,000,000 40,000,000

თემა 6. „პირდაპირი ხარჯების აღრიცხვის“ სისტემა 1. ხარჯების გამოთვლის მეთოდები „აბსორბციული დანახარჯები“ და „პირდაპირი ხარჯები“. 2. ფინანსური ანგარიშგება „შთანთქმის დანახარჯების“ და „პირდაპირი დანახარჯების“ მეთოდების გამოყენებით.

CAP/CIPA ბიბლიოთეკის მართვის ბუღალტერია - 2 იმიტირებული გამოცდა (2017 წლის ივლისი) მასალა ჩამოტვირთულია CIPA Examination Network-ის ვებ-გვერდიდან, CIPAEN, CIPA, CAP Certified Accounting სავაჭრო ნიშნების საავტორო უფლებების მფლობელი.

პრობლემის გადაჭრა: ფინანსური მენეჯმენტის ამოცანა. შეადგინეთ საწარმოს შემდეგი ბიუჯეტები მეორესთვის (მთავრდება 30 ივნისს): გაყიდვების ბიუჯეტი ფულის მიღების გრაფიკით წარმოების ბიუჯეტი შეძენის ბიუჯეტი

სს "NARKHOZ UNIVERSITY OF" სამეცნიერო და პედაგოგიური სამაგისტრო პროგრამა დამტკიცებულია 2016 წლის ოქტომბრის "ბიზნესი და განათლება" დეპარტამენტის სხდომის ოქმით დეპარტამენტის უფროსის "Dzhondelbaeva A.S."-ის მიერ. ეკონომიკის დოქტორი, პროფესორი სრული სახელი და გვარი გამოცდების კათედრის გამგე

ხარჯების დინამიკა. ათწილადის ანალიზი 1. დანახარჯების დინამიკა 2. ნახევრად ცვლადი ღირებულების ელემენტების გამოყოფა 3. წარმოების ტოლობის ანალიზი 4. CVP ანალიზის გრაფიკული წარმოდგენა 5. უსაფრთხოების ზღვარი

განაცხადი KEU სტრუქტურის/დეპარტამენტის საგანმანათლებლო პორტალში ინფორმაციის განთავსებისთვის: ბუღალტერია, ანალიზი და აუდიტი ავტორი(ები): ბერდიბაევა კ.ტ. მასალის (სამუშაოს) დასახელება: მენეჯმენტის აღრიცხვა მასალის ტიპი (ტიპი):

ტესტები დისციპლინაში „დანახარჯების მართვა“ 1. საანგარიშო პერიოდში პროდუქციის მოცულობის ზრდასთან ერთად როგორ იცვლება ფიქსირებული ხარჯები: ა) იზრდება ბ) მცირდება გ) უცვლელი რჩება დ) არა

ტესტები დისციპლინაში „ღირებულების მართვა“ 1. საანგარიშო პერიოდში პროდუქციის მოცულობის მატებასთან ერთად, როგორ იცვლება ფიქსირებული ხარჯები: ა) იზრდება ბ) კლება გ) უცვლელი რჩება დ) არა

1 პრაქტიკული გაკვეთილი 6 და 7 თემებისთვის. პირდაპირი ხარჯების სისტემა და მენეჯმენტის გადაწყვეტილების მიღება ზღვრული მოგების ანალიზის საფუძველზე. სადისკუსიო კითხვები: 1. დაასახელეთ სისტემას შორის არსებული ფუნდამენტური განსხვავება

IVASHKEVICH V.B. პრაქტიკა მენეჯმენტის აღრიცხვაზე დამოუკიდებელი მუშაობისთვის სატესტო ამოცანები და სავარჯიშოები. ამოცანების ნაკრები A ”საწარმოს საქმიანობის ხარჯები და შედეგები, პარამეტრების გაანგარიშება

ყაზახეთის რესპუბლიკის აუდიტორული პალატა აუდიტორის კანდიდატები

ტესტები 1,2, 3 და 4 ბუღალტერიაზე. ამოცანების შერჩევის პროცედურა ვარიანტის არჩევანი ეფუძნება ქვემოთ მოცემულ ცხრილს. შერჩევა ხდება სტუდენტის გვარის საწყისი ასოს მიხედვით.

შეფასების ინსტრუმენტები შეფასების ინსტრუმენტები მოიცავს მიმდინარე პროგრესის მონიტორინგის ტესტებს და შუალედური პროგრესის მონიტორინგის ტესტებს. 1. ტესტები TTKU პროგრესის მუდმივი მონიტორინგისთვის 1. მოქნილი ბიუჯეტის გამოყენება

ALT-Invest თანხა 6.1 პროექტის აღწერა პროექტის პარამეტრები პროექტის დასახელება: ლოკალური მოდულური საქვაბე სახლების მონტაჟი HP-ის გარეშე პროექტის დაწყების თარიღი 01/01/2016 პროექტის სიცოცხლის ხანგრძლივობა 15 წელი დაგეგმვის საფეხური წელი ხანგრძლივობა

ALT-Invest თანხა 6.1 პროექტის აღწერა პროექტის პარამეტრები პროექტის დასახელება: ლოკალური მოდულური საქვაბე სახლების მონტაჟი HP-ით პროექტის დაწყების თარიღი 01/01/2016 პროექტის სიცოცხლის ხანგრძლივობა 15 წელი დაგეგმვის საფეხური წელი ხანგრძლივობა

უმაღლესი პროფესიული განათლების სახელმწიფო საგანმანათლებლო საბიუჯეტო დაწესებულება "სახელმწიფო უნივერსიტეტი - უმაღლესი ეკონომიკის სკოლა" პროექტების მართვის უმაღლესი სკოლა

2. საკონტროლო კითხვები დისციპლინის „მენეჯმენტის აღრიცხვა და ანალიზი“ 1. მენეჯმენტის აღრიცხვის მიზანი და არსი. 2. მოთხოვნები მენეჯმენტის აღრიცხვისა და მისი ინფორმაციისადმი. 3. მენეჯმენტის პრინციპები

ყოველდღიური გადაწყვეტილებების მიღებისას მოდელირების გამოყენება EGOR EGORUSHKIN პარტნიორი, Here and Now Consulting Group-ის საპროექტო ოფისის დირექტორი კომპანიის მენეჯმენტი უნდა არსებობდეს გეგმის გადახრის დარიცხვა.

ბიზნეს გეგმის განლაგება ბიზნეს გეგმა არის მცირე და საშუალო საწარმოს განაცხადის განუყოფელი ნაწილი ინვესტიციების, შეღავათიანი სესხების, უპროცენტო სახით ფინანსური მხარდაჭერის მისაღებად.

პროფესიული კვალიფიკაციის შეფასების შეფასების ინსტრუმენტების მაგალითი „მთავარი ბუღალტერი ფინანსური მართვის ფუნქციით“ მოსკოვი 2017 წელი 1. შეფასების ინსტრუმენტების ნაკრების პასპორტი 1.1. განაცხადის არეალის ნაკრები

შეთანხმებული სერტიფიცირების ორგანოების (პროფესიული ასოციაციების) - CIPAEN-ის პარტნიორების პროგრამისა და გამოცდის „მენეჯმენტის ბუღალტერია 1“ შინაარსის გეგმა შინაარსი 1. პროგრამის შეჯამება თემაზე.

განახლებულია: 08/28/2019

როგორ გავხსნათ CAP ფაილი?

შეიძლება მრავალი მიზეზი იყოს, თუ რატომ გაქვთ პრობლემები მოცემულ სისტემაზე CAP ფაილების გახსნისას. მთავარია, რომ ყველა საერთო პრობლემა დაკავშირებულია ფაილები CAP გაფართოებით,მომხმარებლებს შეუძლიათ თავად გადაწყვიტონ. პროცესი სწრაფია და არ საჭიროებს IT სპეციალისტის მონაწილეობას. ქვემოთ მოცემული სია დაგეხმარებათ თქვენი პრობლემის მოგვარების პროცესში.

ნაბიჯი 1: ჩამოტვირთეთ და დააინსტალირეთ Netscout Sniffer

ასეთი პრობლემების ყველაზე გავრცელებული მიზეზი არის სათანადო აპლიკაციების ნაკლებობა, რომლებიც მხარს უჭერენ სისტემაში დაინსტალირებული CAP ფაილებს. ეს არის მსუბუქი. აირჩიეთ Netscout Sniffer ან ერთ-ერთი რეკომენდებული პროგრამა (მაგ. Wireshark, BoneLight, PacketView Pro) და გადმოწერეთ შესაბამისი წყაროდან და დააინსტალირეთ თქვენს სისტემაში. გვერდის ზედა ნაწილში არის მხარდაჭერილი ოპერაციული სისტემების მიხედვით დაჯგუფებული ყველა პროგრამის სია. დაყენებულია Netscout Sniffer-ის ჩამოტვირთვის ყველაზე უსაფრთხო გზა - ამისათვის გადადით დეველოპერის საიტზე () და ჩამოტვირთეთ პროგრამული უზრუნველყოფა მოწოდებული ბმულების გამოყენებით.

ნაბიჯი 2: შეამოწმეთ თქვენი Netscout Sniffer ვერსია და განაახლეთ საჭიროების შემთხვევაში

თუ უკვე დაინსტალირებული გაქვთ ნეტსკაუტ სნაიფერითქვენს სისტემებზე და CAP ფაილები ჯერ კიდევ არ იხსნება სწორად, გთხოვთ, შეამოწმოთ, გაქვთ თუ არა თქვენი პროგრამული უზრუნველყოფის უახლესი ვერსია. ზოგჯერ პროგრამული უზრუნველყოფის დეველოპერები წარმოადგენენ ახალ ფორმატებს, რათა ჩაანაცვლონ უკვე მხარდაჭერილი მათი აპლიკაციების ახალი ვერსიებით. ეს შეიძლება იყოს ერთ-ერთი მიზეზი, რის გამოც CAP ფაილები არ არის თავსებადი Netscout Sniffer-თან. ყველა ფაილის ფორმატი, რომელიც სრულყოფილად იყო დამუშავებული ამ პროგრამის წინა ვერსიებით, ასევე უნდა გაიხსნას Netscout Sniffer-ის გამოყენებით.

თუ უკვე დაინსტალირებული გაქვთ ნეტსკაუტ სნაიფერითქვენს სისტემებზე და CAP ფაილები ჯერ კიდევ არ იხსნება სწორად, გთხოვთ, შეამოწმოთ, გაქვთ თუ არა თქვენი პროგრამული უზრუნველყოფის უახლესი ვერსია. ზოგჯერ პროგრამული უზრუნველყოფის დეველოპერები წარმოადგენენ ახალ ფორმატებს, რათა ჩაანაცვლონ უკვე მხარდაჭერილი მათი აპლიკაციების ახალი ვერსიებით. ეს შეიძლება იყოს ერთ-ერთი მიზეზი, რის გამოც CAP ფაილები არ არის თავსებადი Netscout Sniffer-თან. ყველა ფაილის ფორმატი, რომელიც სრულყოფილად იყო დამუშავებული ამ პროგრამის წინა ვერსიებით, ასევე უნდა გაიხსნას Netscout Sniffer-ის გამოყენებით.

ნაბიჯი 3: მიანიჭეთ Netscout Sniffer CAP ფაილებს

Netscout Sniffer-ის ინსტალაციის შემდეგ (უახლესი ვერსია), დარწმუნდით, რომ ის დაყენებულია ნაგულისხმევ აპლიკაციად CAP ფაილების გასახსნელად. ფაილის ფორმატების ნაგულისხმევ აპლიკაციასთან ასოცირების პროცესი შეიძლება დეტალურად განსხვავდებოდეს პლატფორმის მიხედვით, მაგრამ ძირითადი პროცედურა ძალიან ჰგავს.

ფანჯრები

- CAP-ზე მარჯვენა ღილაკით დაწკაპუნებით გაიხსნება მენიუ, საიდანაც უნდა აირჩიოთ ვარიანტი გასახსნელად

- აირჩიეთ აირჩიეთ სხვა აპლიკაცია→ მეტი აპლიკაცია

- პროცესის დასასრულებლად აირჩიეთ იპოვნეთ სხვა აპლიკაცია ამაზე...და გამოიყენეთ File Explorer Netscout Sniffer საქაღალდის ასარჩევად. დაადასტურეთ ყოველთვის გამოიყენეთ ეს აპლიკაცია CAP ფაილების გასახსნელადდა დააჭირეთ ღილაკს OK.

ნაგულისხმევი პროგრამის შეცვლის პროცედურა Mac OS

- არჩეულ CAP ფაილზე მაუსის მარჯვენა ღილაკზე დაწკაპუნებით გახსენით ფაილის მენიუ და აირჩიეთ ინფორმაცია.

- გადადით განყოფილებაში გასახსნელად. თუ ის დახურულია, დააწკაპუნეთ სათაურზე ხელმისაწვდომ ვარიანტებზე წვდომისთვის.

- აირჩიეთ Netscout Sniffer და დააწკაპუნეთ რედაქტირება ყველასთვის...

- თუ თქვენ მიჰყევით წინა ნაბიჯებს, უნდა გამოჩნდეს შეტყობინება: ეს ცვლილება გავრცელდება ყველა ფაილზე CAP გაფართოებით. შემდეგ დააჭირეთ ღილაკს Forward პროცესის დასასრულებლად.

ნაბიჯი 4: შეამოწმეთ CAP შეცდომებისთვის

თუ მიჰყევით წინა ნაბიჯების ინსტრუქციას და პრობლემა ჯერ კიდევ არ არის მოგვარებული, უნდა შეამოწმოთ მოცემული CAP ფაილი. ფაილზე წვდომის ნაკლებობა შეიძლება გამოწვეული იყოს სხვადასხვა პრობლემებით.

1. შეამოწმეთ CAP ფაილი ვირუსებზე ან მავნე პროგრამებზე.

თუ მოხდა, რომ CAP დაინფიცირებულია ვირუსით, ეს შეიძლება იყოს მიზეზი, რომელიც ხელს უშლის თქვენ მასზე წვდომას. დაასკანირეთ CAP ფაილი და თქვენი კომპიუტერი მავნე პროგრამებისთვის ან ვირუსებისთვის. თუ CAP ფაილი მართლაც ინფიცირებულია, მიჰყევით ქვემოთ მოცემულ ინსტრუქციას.

2. დარწმუნდით, რომ CAP ფაილი არის სრული და შეცდომების გარეშე

თუ CAP ფაილი სხვამ გამოგიგზავნათ, სთხოვეთ ამ ადამიანს გამოგიგზავნოთ ფაილი. შესაძლებელია, რომ ფაილი შეცდომით დაკოპირდა და მონაცემებმა დაკარგეს მთლიანობა, რაც ხელს უშლის ფაილზე წვდომას. ეს შეიძლება მოხდეს ჩატვირთვის პროცესის შემთხვევაში ფაილი CAP გაფართოებითშეწყდა და ფაილის მონაცემები დაზიანდა. გადმოწერეთ ფაილი ისევ იმავე წყაროდან.

3. შეამოწმეთ აქვს თუ არა სისტემაში შესულ მომხმარებელს ადმინისტრატორის უფლებები.

არსებობს შესაძლებლობა, რომ ამ ფაილზე წვდომა მხოლოდ იმ მომხმარებლებს შეუძლიათ, რომლებსაც აქვთ საკმარისი სისტემის პრივილეგიები. გადაერთეთ ანგარიშზე საჭირო პრივილეგიებით და სცადეთ ხელახლა გახსნათ Packet Capture Format ფაილი.

4. დარწმუნდით, რომ თქვენი მოწყობილობა აკმაყოფილებს Netscout Sniffer-ის გასახსნელად მოთხოვნებს

ოპერაციულმა სისტემებმა შეიძლება შენიშნონ საკმარისი თავისუფალი რესურსები აპლიკაციის გასაშვებად, რომელიც მხარს უჭერს CAP ფაილებს. დახურეთ ყველა გაშვებული პროგრამა და სცადეთ CAP ფაილის გახსნა.

5. შეამოწმეთ, გაქვთ თუ არა ოპერაციული სისტემის და დრაივერის უახლესი განახლებები

პროგრამებისა და დრაივერების უახლესი ვერსიები დაგეხმარებათ პრობლემების მოგვარებაში Packet Capture Format ფაილებიდა უზრუნველყოთ თქვენი მოწყობილობისა და ოპერაციული სისტემის უსაფრთხოება. მოძველებულმა დრაივერებმა ან პროგრამულმა პროგრამამ შეიძლება გამოიწვიოს CAP ფაილების დასამუშავებლად საჭირო პერიფერიული მოწყობილობის გამოყენების შეუძლებლობა.

CIPA პროგრამა არის ერთადერთი ყოვლისმომცველი რუსულენოვანი პროგრამა პროფესიონალ ბუღალტერთა საერთაშორისო სერტიფიცირებისთვის. პროგრამის სახელწოდება არის CIPA სერტიფიკატის ინგლისური სახელწოდების აბრევიატურა (Certified International Professional Accountant: Certified International Professional Accountant). CAP/CIPA სერთიფიკატების მფლობელებს უფლება აქვთ ხელმოწერას დაამატონ სერტიფიკატის დასახელება, რაც შეესაბამება საერთაშორისო პრაქტიკას. CIPA პროგრამა შედგება სამი კომპონენტისგან: ტრენინგი, გამოცდები და სერტიფიცირება.

CIPA პროგრამის საკვალიფიკაციო დონეები

კანდიდატებს, რომლებიც წარმატებით ჩააბარებენ საჭირო გამოცდებს და დააკმაყოფილებენ დამატებით საკვალიფიკაციო მოთხოვნებს, ენიჭებათ CAP და CIPA საკვალიფიკაციო დონეები შესაბამისი სერთიფიკატების გაცემით:

- SAR(Certified Accounting Practitioner: Certified Accounting Practitioner, გამოითქმის „cap“). CAP-ს შეუძლია შეინარჩუნოს საწარმოს აღრიცხვის სისტემა და მოამზადოს ყველა ძირითადი ანგარიში, საგადასახადო დეკლარაციის ჩათვლით.

- CIPA(Certified International Professional Accountant: Certified International Professional Accountant, გამოითქმის "seepa"). CIPA-ს შეუძლია გამოიყენოს პროფესიული მსჯელობა ფინანსური მართვის საკითხებში და მონაწილეობა მიიღოს მენეჯმენტის გადაწყვეტილებებში.

უფრო დეტალური ინფორმაცია გამოცდების შესახებ, ასევე მიმდინარე წლის საგამოცდო სესიების განრიგი შეგიძლიათ იხილოთ განყოფილებაში „გამოცდები“.

საკვალიფიკაციო მოთხოვნები CAP და CIPA სერთიფიკატების მისაღებად

| მოთხოვნა | CAP | CIPA |

|---|---|---|

1. გამოცდების წარმატებით ჩაბარება:

|

75 75 75 — — — — — |

75 75 75 75 75 75 75 90 |

| 2. უმაღლესი პროფესიული განათლება | — | საჭირო |

| 3. სპეციალობაში დადასტურებული სამუშაო გამოცდილება | 1 წელი | 3 წელი |

| 4. პროფესიული ორგანიზაციის წევრის კარგი რეპუტაცია | ECCBA წევრი ორგანიზაციის რეკომენდაცია | |

| 5. საინფორმაციო ტექნოლოგიების საბაზისო კვალიფიკაციის დადასტურება | პროფესიული ასოციაციის მოთხოვნების შესაბამისად | გამოცდა |

სად შემიძლია სერთიფიკატის აღება?

CAP/CIPA სერთიფიკატი.........-ში უფლება აქვს გასცეს ECCBA-ს წევრ 4 პროფესიული ორგანიზაციის მიერ მათ წევრებზე, CIPA-ს საგამოცდო ქსელში ჩაბარებული გამოცდების საფუძველზე. ამ ორგანიზაციების სია შეგიძლიათ იხილოთ საიტის განყოფილებაში ”

CIPA პროგრამის შინაარსი ეფუძნება ფინანსური ანგარიშგების საერთაშორისო სტანდარტებს (IFRS), რასაც ადასტურებს ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტების კომიტეტის ფონდი (IASCF), ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტების საბჭოს (IASB) მშობელი ორგანიზაცია, ფინანსური ანგარიშგების საერთაშორისო სტანდარტების შემქმნელი. (IFRS). IASCF-ის წარმომადგენელი ასევე ზის CIPA-EN საგამოცდო ქსელის დირექტორთა საბჭოში. IASCF-მა მიანიჭა უფლება განათავსოს თავისი ლოგო - რვაკუთხედების კომბინაცია (ექვსკუთხა მოწყობილობა) - CAP და CIPA სერთიფიკატებზე, როგორც CIPA პროგრამის შინაარსის ფინანსური ანგარიშგების საერთაშორისო სტანდარტებთან (IFRS) შესაბამისობის დამადასტურებელი საბუთი.

CAP დონის კვალიფიკაციის კანდიდატმა უნდა ჩააბაროს საკვალიფიკაციო გამოცდები არანაკლებ 75 ქულის ქულით შემდეგ დისციპლინებში:

დამატებითი მოთხოვნები კანდიდატისთვის:პროფესიული მუშაობის მინიმუმ ერთი წლის გამოცდილება, კომპიუტერულ პროგრამებთან მუშაობის აუცილებელი გამოცდილება, ასევე პროფესიული ორგანიზაციის წევრობა - ECCBA წევრი.