Άνοιγμα αρχείων CAP. Τι είναι η επέκταση αρχείου CAP; Γιατί δεν μπορώ να ανοίξω το αρχείο CAP;

Ένα μεμονωμένο αρχείο καταγραφής δικτύου (μορφή pcap) μπορεί να περιέχει περισσότερες από μία χειραψίες. Αυτό μπορεί να συμβεί, για παράδειγμα, όταν το Airodump-ng εκτελείται για μεγάλο χρονικό διάστημα, με αποτέλεσμα να μπορεί να παρεμποδίσει πολλές χειραψίες από τα ίδια ή διαφορετικά σημεία πρόσβασης. Οι χειραψίες από αρχεία που έχουν καταγραφεί σε «θορυβώδεις» συνθήκες χρειάζονται πρόσθετο έλεγχο και καθαρισμό.

Πολλαπλές χειραψίες σε ένα αρχείο μπορούν να ληφθούν τεχνητά απλά συνδυάζοντάς τες σε ένα αρχείο. Για παράδειγμα, το πρόγραμμα Besside-ng (καταγράφει αυτόματα τις χειραψίες από όλες τις θυγατέρες πρόσβασης που είναι προσβάσιμες, γι' αυτό πραγματοποιεί μια επίθεση κατάργησης ταυτότητας) δημιουργεί ένα ενιαίο αρχείο .cap για όλα τα πακέτα χειραψίας που έχουν καταγραφεί.

Εκείνοι. Αυτή δεν είναι μια ασυνήθιστη κατάσταση και για να πραγματοποιήσετε μια επίθεση σε δίκτυα των οποίων οι χειραψίες βρίσκονται στο ίδιο αρχείο, μπορεί να χρειαστεί να εξαγάγετε κάθε χειραψία.

Πώς να χωρίσετε τις χειραψίες σε διαφορετικά αρχεία

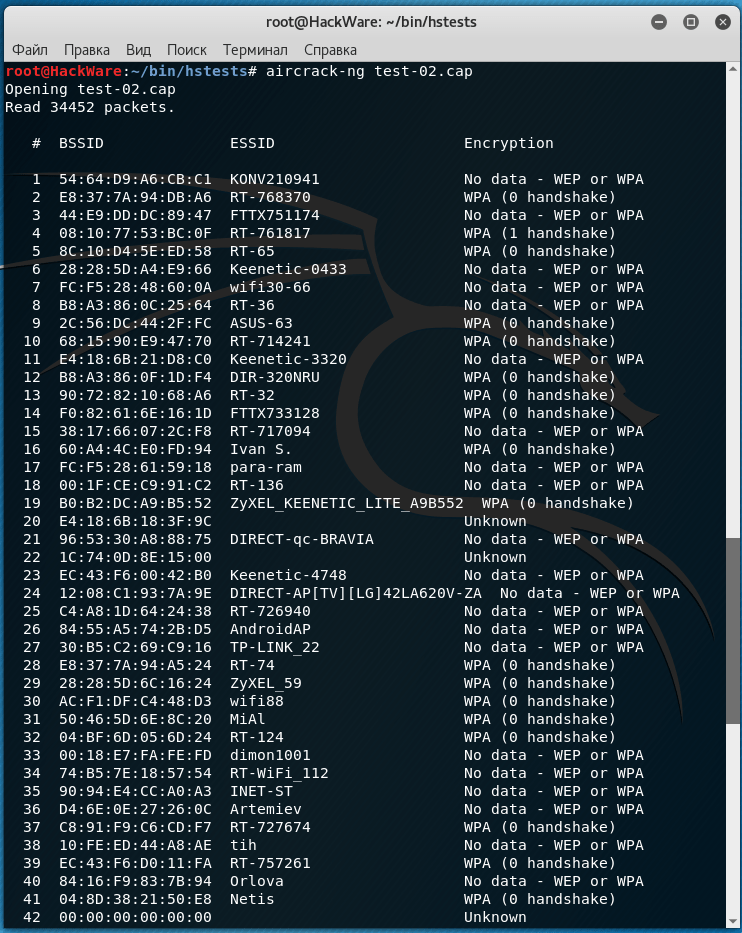

Είναι σημαντικό να κατανοήσετε τη διαφορά μεταξύ ενός αρχείου που είναι μόνο μερικές χειραψίες ραμμένες μεταξύ τους και ενός αρχείου που καταγράφεται σε ένα θορυβώδες περιβάλλον. Παράδειγμα ανάλυσης αρχείου πρώτου τύπου (χρησιμοποιώντας aircrack-ng):

Aircrack-ng FILE_NAME.cap

Παράδειγμα αρχείου δεύτερου τύπου:

Μπορεί να φανεί ότι το δεύτερο αρχείο περιέχει πολλά σκουπίδια και υπάρχουν μόνο δύο χειραψίες που μπορούν να παραβιαστούν σε ολόκληρο το αρχείο. Ανάμεσα στα σκουπίδια υπάρχουν πολλά μεμονωμένα πλαίσια EAPOL (συστατικά μιας χειραψίας) που είναι ακατάλληλα για εικασία κωδικού πρόσβασης.

Μπορείτε να χρησιμοποιήσετε το Wireshark για να δείτε τα περιεχόμενα του αρχείου. Αφού ανοίξετε το αρχείο, ορίστε το φίλτρο:

Χειροκίνητος διαχωρισμός αρχείων χειραψίας χρησιμοποιώντας το Wireshark

Εάν εργάζεστε με ένα αρχείο συγχωνευμένων χειραψιών, τότε δεν πρέπει να υπάρχουν ιδιαίτερα προβλήματα με αυτό. Ανοίξτε το αρχείο στο Wireshark:

Μπορείτε να χρησιμοποιήσετε ένα φίλτρο

Wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || επόλ

Αλλά μπορεί να μην είναι απαραίτητο, αφού μόνο τα απαραίτητα πακέτα είναι ήδη διαθέσιμα.

Για να φιλτράρετε πακέτα για ένα συγκεκριμένο σημείο πρόσβασης, καθορίστε το BSSIDμε το ακόλουθο φίλτρο:

Wlan.addr==BSSID

Για παράδειγμα:

Wlan.addr==28:28:5D:6C:16:24

Ή όπως αυτό:

(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr==28:28:5D:6C:16:24

Τώρα με τη βοήθεια CTRL+mεπιλέξτε τα απαιτούμενα πακέτα:

Και στο μενού Αρχείοεπιλέγω Εξαγωγή συγκεκριμένων πακέτων:

Εισαγάγετε ένα όνομα αρχείου και ελέγξτε το κουμπί επιλογής Μόνο επισημασμένα πακέτα:

Ας ελέγξουμε το αρχείο μας:

Ολα ειναι καλά. Μπορείτε να κάνετε έναν άλλο έλεγχο χρησιμοποιώντας το coWPAtty εκτελώντας μια εντολή όπως:

Cowpatty -r FILE -s NETWORK_NAME -c

Για παράδειγμα, στην περίπτωσή μου:

Cowpatty -r ZyXEL_59.pcap -s ZyXEL_59 -c

φράση " Συλλέξαμε όλα τα απαραίτητα δεδομένα για την προσάρτηση του crack με τη φράση πρόσβασης WPA2/PSK" σημαίνει ότι έχουν συλλεχθεί όλα τα απαραίτητα δεδομένα για την παραβίαση του κωδικού πρόσβασης.

Χρειάζεται κάποια προσπάθεια για να εξαγάγετε μια χειραψία από μια λαβή που εκτελείται σε θορυβώδες περιβάλλον. Ας ξεκινήσουμε με το φιλτράρισμα (αντικαταστήστε το 84:C9:B2:52:F6:37 με BSSIDδίκτυο που σας ενδιαφέρει):

(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr==84:C9:B2:52:F6:37

Η χειραψία είναι κατάλληλη για σπάσιμο κωδικού πρόσβασης εάν:

- περιλαμβάνει απαραίτητα το δεύτερο στοιχείο (M2) καθώς και το τρίτο (M3) (εγγυάται ότι έχει γίνει σύνδεση στο δίκτυο) ή αντί για το τρίτο στοιχείο περιέχει το πρώτο στοιχείο (M1) (η χειραψία είναι κατάλληλη για διάρρηξη κωδικού πρόσβασης, αλλά δεν υπάρχει καμία εγγύηση ότι έχει γίνει σύνδεση και ότι έχει εισαχθεί ο σωστός κωδικός πρόσβασης). Είναι καλύτερα αν καταφέρατε να συλλάβετε και τα τέσσερα στοιχεία.

- τα στοιχεία μιας χειραψίας πρέπει να ακολουθούν με τη σωστή σειρά.

- Δεν πρέπει να υπάρχει πολύς χρόνος μεταξύ τους (μετρούμενος σε χιλιοστά του δευτερολέπτου και μικροδευτερόλεπτα).

Ας δούμε το παρακάτω παράδειγμα.

Το πρώτο σετ πλαισίων EAPOL (επισημασμένο με μαύρο χρώμα) - δεν τηρείται ο κανόνας ότι πρέπει να υπάρχει τρίτο ή πρώτο μήνυμα εκτός από το δεύτερο.

Το δεύτερο σετ (κόκκινο) - μόνο ένα μήνυμα.

Τρίτο σετ (κίτρινο) - δεν υπάρχει τρίτο ή πρώτο μήνυμα.

Τέταρτο σετ (πορτοκαλί) - κανένα δεύτερο μήνυμα.

Το πέμπτο σετ (πράσινο) είναι κατάλληλο αφού υπάρχει δεύτερο και πρώτο μήνυμα. Ο χρόνος μεταξύ των μηνυμάτων φαίνεται αποδεκτός.

Επιλέξτε και αποθηκεύστε τα απαραίτητα καρέ (επίσης επέλεξα το πλαίσιο Beacon):

Το αρχείο μας περνά τους ελέγχους:

Απομόνωση χειραψίας με χρήση tshark

Το tshark είναι το Wireshark, αλλά χωρίς το GUI. Αυτό το πρόγραμμα μπορεί επίσης να χρησιμοποιηθεί για να χωρίσει ένα μεγάλο αρχείο λήψης σε μεμονωμένες χειραψίες. Για να γίνει αυτό, η εντολή εκτελείται ως εξής:

Tshark -r SOURCE_FILE.cap -R "(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == BSSID" -2 -w FINAL_FILE.cap -F pca

Σε αυτό πρέπει να εισαγάγετε τις τιμές σας για:

- SOURCE_FILE.cap- αρχείο με πολλές χειραψίες

- BSSID- Διεύθυνση MAC του σημείου πρόσβασης ενδιαφέροντος

- FINAL_FILE.cap- αρχείο όπου θα αποθηκευτεί η επιλεγμένη χειραψία

Παράδειγμα πραγματικής εντολής:

Tshark -r wpa.cap -R "(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == 84:C9:B2:0B:79:94" -2 -w $ESSID.cap -F pcap -w wifi55.cap

Επίλυση του σφάλματος Μη υποστηριζόμενη μορφή αρχείου (όχι αρχείο pcap ή IVs). Διαβάστε 0 πακέτα. Δεν βρέθηκαν δίκτυα, έξοδος.

Για ορισμένους χρήστες, κατά τη χρήση tsharkκαι στη συνέχεια ανοίξτε το αρχείο που προκύπτει aircrack-ngπαρουσιάζεται ένα σφάλμα:

Aircrack-ng MiAl.cap Άνοιγμα MiAl.cap Μη υποστηριζόμενη μορφή αρχείου (όχι αρχείο pcap ή IVs). Διαβάστε 0 πακέτα. Δεν βρέθηκαν δίκτυα, έξοδος. Τερματισμός aircrack-ng...

Για να αποφύγετε αυτό το σφάλμα, κατά την αποθήκευση με το πρόγραμμα tshark, πρέπει να καθορίσετε την επιλογή -Φ τεμ, το οποίο καθορίζει τη σωστή μορφή αρχείου.

Σενάριο για διαχωρισμό χειραψιών

Για να αυτοματοποιήσω τον διαχωρισμό ενός αρχείου σε χειραψίες, έγραψα ένα σενάριο. Θυμηθείτε ότι εάν διαχωρίσετε ένα αρχείο που έχετε αποκτήσει χρησιμοποιώντας Beside-ngή τεχνητά κατά τη συγχώνευση χειραψιών, το σενάριο θα λειτουργεί χωρίς προβλήματα.

Εάν χωρίζετε ένα αρχείο λήψης που αποκτήθηκε σε συνθήκες θορύβου (για παράδειγμα, κατά τη διάρκεια μεγάλων περιόδων εργασίας) σε ξεχωριστές χειραψίες Airodump-ng), τότε το σενάριο θα λειτουργήσει ως εξής:

- Εάν δεν βρεθεί χειραψία εργασίας για οποιοδήποτε σημείο πρόσβασης, τότε όλα τα δεδομένα για αυτό θα απορριφθούν (δεν θα δημιουργηθεί αρχείο εξόδου)

- Εάν βρεθεί τουλάχιστον μία χειραψία που λειτουργεί για το σημείο πρόσβασης, τότε όλα τα πλαίσια EAPOL θα αποθηκευτούν σε ένα αρχείο.

Εκείνοι. θα χρειαστεί να ανοίξετε μόνοι σας τα αρχεία εξόδου και να ελέγξετε αν υπάρχουν περιττά δεδομένα σε αυτά.

Αν και το aircrack-ng φαίνεται να βρίσκει σωστά την απαιτούμενη χειραψία, έχουν παρατηρηθεί προβλήματα με το cap2hccapx (από το σετ hashcat-utils, που χρησιμοποιείται για τη μετατροπή στη μορφή κατακερματισμού Hashcat) εάν δεν εκκαθαριστούν πρώτα τα περιττά πλαίσια EAPOL από μη χρησιμοποιήσιμες χειραψίες.

Και αντιγράψτε εκεί:

Επεκτείνουν

Για εκτέλεση, καθορίστε το αρχείο .(p)cap από το οποίο θέλετε να εξαγάγετε χειραψίες.

Παράδειγμα προγράμματος:

Εάν βρεθεί τουλάχιστον μία χειραψία που λειτουργεί, τότε δημιουργείται ένας φάκελος όπως ο 2018-04-13-155818 στον τρέχοντα κατάλογο, στον οποίο οι χειραψίες για όλα τα σημεία πρόσβασης αποθηκεύονται ως ξεχωριστά αρχεία.

Εμφανίζονται πληροφορίες σχετικά με το όνομα αρχείου με αποθηκευμένα πλαίσια, καθώς και πληροφορίες σχετικά με τα ίδια τα αποθηκευμένα πλαίσια.

Όταν δεν χρειάζεται να χωρίσετε ένα αρχείο σε ξεχωριστές χειραψίες

Δεν χρειάζεται πρώτα να χωρίσετε το αρχείο σε ξεχωριστές χειραψίες εάν πρόκειται να χρησιμοποιήσετε το πρόγραμμα aircrack-ng. Για να επιλέξετε έναν στόχο, μπορείτε να χρησιμοποιήσετε τις επιλογές:

μι

Πρόγραμμα cap2hccapxθα γράψει όλους τους κατακερματισμούς (για hacking στο Hashcat) σε ένα αρχείο.hccapx.

Ξεκινά ως εξής:

Cap2hccapx.bin SOURCE_FILE.cap HASHES.hccapx

Για παράδειγμα:

Cap2hccapx.bin wpa.cap all.hccapx

Για να καταγράψετε ένα κατακερματισμό μόνο για ένα AP, καθορίστε το ESSID:

Cap2hccapx.bin SOURCE_FILE.cap HASHES.hccapx ESSID

Cap2hccapx.bin wpa.cap Zyxel-49.hccapx Zyxel-49

Μέγεθος: px

Ξεκινήστε την εμφάνιση από τη σελίδα:

Αντίγραφο

1 Βιβλιοθήκη CAP/CIPA. «Εργασίες και λύσεις». Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. Λήψη υλικού από τον ιστότοπο για προσωπική χρήση. Απαγορεύεται η αντιγραφή και η εμπορική διανομή. Για ερωτήσεις σχετικά με τη διανομή, επικοινωνήστε με: Δικτύο Εξετάσεων CIPA με επιφύλαξη παντός δικαιώματος

2 Πιστοποιημένος Δημόσιος Λογιστής Λογιστική Διαχείρισης Προσωπικών Εξετάσεων 1 Επιτρεπόμενος χρόνος: 4 ώρες Αναγνωριστικό υποψηφίου: Αυτή η εξέταση περιέχει πέντε στοιχεία, το καθένα με πολλά μέρη. Ολοκληρώστε και τις πέντε εργασίες. Απαντήστε στις ερωτήσεις στο Φύλλο Απαντήσεων. Θυμηθείτε ότι τυχόν πρόχειροι υπολογισμοί και αρχεία θα πρέπει να φυλάσσονται σε ειδικά καθορισμένα φύλλα «Για ακατέργαστες εγγραφές» Οι εγγραφές που γίνονται στα φύλλα «Για πρόχειρες εγγραφές» μπορούν να προβληθούν κατά τον έλεγχο της εργασίας, ωστόσο, οι λύσεις που ενδεχομένως περιέχονται σε αυτά δεν θα ληφθούν υπόψη. κατά τη συγκέντρωση πόντων. Στο τέλος της εξέτασης, στείλτε το Φύλλο Απαντήσεων σας. Σε παρένθεση, μετά το όνομα κάθε εργασίας, δίνεται η μέγιστη βαθμολογία της. Προτεινόμενη κατανομή χρόνου: Εργασία 1, 18 πόντοι λεπτά Εργασία 2, 10 πόντοι λεπτά Εργασία 3, 11 βαθμοί λεπτά Εργασία 4, 11 πόντοι λεπτά λεπτά Εργασία 5, 50 πόντοι λεπτά Συνολικός χρόνος: λεπτά Όλες οι χρηματικές αξίες εκφράζονται σε λογιστικές μονάδες (cu .), η διεθνής νομισματική μονάδα που χρησιμοποιείται σε αυτήν την εξέταση. Οι αριθμομηχανές επιτρέπονται. ΠΡΟΣΟΧΗ! Η ενότητα εξέτασης ΔΕΝ πρέπει να αφαιρεθεί από την αίθουσα εξέτασης. Πρέπει να παρακολουθήσετε αυτήν την ενότητα εξέτασης μαζί με το Φύλλο Απαντήσεων. ΜΗΝ ΜΕΤΑΒΑΣΕΤΕ ΣΕ ΑΥΤΗ ΤΗ ΣΕΛΙΔΑ ΜΕΧΡΙ ΝΑ ΕΧΕΤΕ ΑΔΕΙΑ ΝΑ ΞΕΚΙΝΗΣΕΤΕ ΤΙΣ ΕΞΕΤΑΣΕΙΣ. Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. 2

3 Με την επιφύλαξη παντός δικαιώματος. Κανένα μέρος αυτής της δημοσίευσης δεν επιτρέπεται να αναπαραχθεί, να αποθηκευτεί σε οποιοδήποτε σύστημα αποθήκευσης ή ανάκτησης δεδομένων ή να μεταδοθεί με οποιαδήποτε μορφή με ηλεκτρονικά ή μηχανικά μέσα, συμπεριλαμβανομένης της φωτοτυπίας, της εγγραφής σε οποιαδήποτε συσκευή αποθήκευσης ή ανάκτησης πληροφοριών, χωρίς προηγούμενη άδεια της CIPAEN Inc., εκτός εάν προβλέπει ρητά ο νόμος. CIPAEN Inc. Αιτήματα άδειας θα πρέπει να αποσταλεί στη διεύθυνση: Λογιστική Διαχείρισης 1. Μακέτα Εξετάσεων. 3

4 Εργασία 1 (18 βαθμοί) Ένα εργαστήριο παραγωγής κεραμικών προϊόντων για σχεδιασμό τοπίου χρησιμοποιεί τη μέθοδο υπολογισμού μεταβλητού κόστους (σύστημα άμεσης κοστολόγησης). Η εταιρεία χρησιμοποιεί ένα σύστημα ευέλικτων προϋπολογισμών για την ανάλυση δραστηριοτήτων. Η εκτίμηση για το 2007 περιλαμβάνει τα ακόλουθα στοιχεία: Όγκος πωλήσεων προϊόντων σε τιμή 25,00 USD. για μια μονάδα? Κόστος ανά μονάδα: Βασικά υλικά 1,6 kg σε τιμή 9 USD. ανά κιλό. Η κύρια εργασία είναι 0,5 ώρες, η τιμολογιακή τιμή είναι 8,50 USD. σε 1 ώρα. Μεταβλητός συντελεστής διανομής γενικών εξόδων 3,75 κυβ. για 1 ώρα βασικής εργασίας. Πάγια γενικά έξοδα για την περίοδο κ.ε. Πραγματικά στοιχεία για το 2007: Πράγματι, το 2007, παράγονται και πωλούνται προϊόντα στην τιμή των 26,50 USD. για μια μονάδα. Κατά τη διάρκεια του έτους, kg υλικού αγοράστηκε και χρησιμοποιήθηκε με κόστος cu. Ο χρόνος εργασίας που δαπανήθηκε από τους κύριους εργάτες παραγωγής για την επεξεργασία 1 μονάδας ανήλθε σε 0,6 ώρες, οι μισθοί που καταβλήθηκαν ήταν περίπου και οι καθυστερήσεις μισθών για το 2007 σύμφωνα με τις οικονομικές καταστάσεις ανήλθαν σε 0,6 ώρες. Το 2007 καταβλήθηκαν πάγια γενικά έξοδα ύψους c.u., εκ των οποίων c.u. Πρόκειται για ασφάλιση που καταβάλλεται προκαταβολικά για το επόμενο έτος. Τα πραγματικά μεταβλητά γενικά έξοδα ανήλθαν σε cu. Υποχρεωτικό: Απαντήστε στις παρακάτω ερωτήσεις. Εισαγάγετε τις απαντήσεις σας στην ειδική φόρμα του Φύλλου Απαντήσεων. Για ερωτήσεις δοκιμής, επιλέξτε την καλύτερη απάντηση. Δώστε μόνο μία απάντηση σε κάθε ερώτηση. Απαντήστε σε όλες τις ερωτήσεις. Η βαθμολογία σας θα βασίζεται στον συνολικό αριθμό των σωστών απαντήσεων. Σκεφτείτε ότι δεν υπάρχει σύνδεση μεταξύ των ερωτήσεων και, εκτός εάν αναφέρεται διαφορετικά, τα αρχικά δεδομένα λαμβάνονται από τις συνθήκες του προβλήματος. Στρογγυλοποιήστε την απάντησή σας σε ολόκληρες μονάδες σύμφωνα με τους κανόνες των μαθηματικών (0,5 έως 1) 1.1. Ποιο είναι το κόστος παραγωγής στο πλαίσιο ενός άκαμπτου προϋπολογισμού 1.4 1. Δοκιμαστική εξέταση. 4

5 1.7 Να αναφέρετε ποια είναι η απόκλιση για την τιμή των υλικών: α) cu, ευνοϊκή β) cu, δυσμενής γ) cu, ευνοϊκή δ) cu, δυσμενής 1.8. τυπική τιμή*(τυπική ποσότητα για την πραγματική παραγωγή, εκτιμώμενη ποσότητα) β) τυπική τιμή*(πραγματικά χρησιμοποιούμενη ποσότητα, τυπική ποσότητα για την πραγματική παραγωγή) γ) πραγματική τιμή*(πραγματικά χρησιμοποιούμενη ποσότητα, τυπική ποσότητα για την πραγματική παραγωγή) δ) πραγματική τιμή * (πραγματικά χρησιμοποιούμενη ποσότητα εκτιμώμενη ποσότητα) 1.9 Υποδείξτε ποια είναι η απόκλιση στο ποσοστό εργασίας α) 9000 cu, ευνοϊκή β) 9000 cu, δυσμενής γ) cu, ευνοϊκή δ) 10800 , c.u. δυσμενής Υποδείξτε ποια είναι η απόκλιση στην παραγωγικότητα της εργασίας ίση με α) γ.ε., ευνοϊκή β) γ.ε., δυσμενής γ) γ.ε., ευνοϊκή δ) γ.ε., δυσμενής Υποδείξτε ποια είναι η απόκλιση για τις μεταβλητές PNR ίση με την απόδοση α) 2700 γ.β., ευνοϊκή. c.u., ευνοϊκή γ) c.u., δυσμενής δ) 16200 c.u., ευνοϊκή 1.12 Απόκλιση για μεταβλητές PNR για χρήση α) 2700 c.u., ευνοϊκή β) cu, ευνοϊκή γ) cu, δυσμενής δ) CU 16.200 ευνοϊκές πληροφορίες. 13 και 14. Η εταιρεία κατανέμει σταθερά γενικά έξοδα παραγωγής με κανονικό επιτόκιο 3,75 ΝΜ. ανά 1 κύρια εργασία (τυπικές μονάδες εξόδου), η πραγματική εργασία θέσης σε λειτουργία και θέση σε λειτουργία είναι ίση με cu. Υποδείξτε ποια είναι η συνολική απόκλιση για εργασίες σταθερής θέσης σε λειτουργία και θέση σε λειτουργία ίση με α) 1000 cu., ευνοϊκή β) 5.000 cu., δυσμενής γ) 7.500 cu., δυσμενής d) 12500 c.u., δυσμενής Ποια είναι η απόκλιση για συνεχή θέση σε λειτουργία και θέση σε λειτουργία κατά όγκο α) 1000 c.u., ευνοϊκή β) 5000 c.u., δυσμενής γ) 7500 c.u., .0 Λογιστική 1. Δοκιμαστική εξέταση. 5

6 Εργασία 2 (10 βαθμοί) Ακολουθεί η Κατάσταση Αποτελεσμάτων και Ζημιών της εταιρείας Sever για το οικονομικό έτος 2007. Το 2007 χρησιμοποιήθηκε το 80% της χωρητικότητας σχεδιασμού της εταιρείας Sever. Κατάσταση κερδών και ζημιών Εταιρεία "Sever" 2007, USD Έσοδα από πωλήσεις (μονάδες σε τιμή 33 cu) Κόστος παραγωγής: Βασικά υλικά Βασικοί μισθοί εργαζομένων Γενικά έξοδα παραγωγής: Σταθερό μεταβλητό μικτό κέρδος Λειτουργικά έξοδα (διοικητικά και πωλήσεις): Σταθερές μεταβλητές για πωλήσεις Λειτουργικό κέρδος Ένας από τους διευθυντές της εταιρείας ανέπτυξε ένα σχέδιο για το επόμενο οικονομικό έτος, που περιλαμβάνει τις ακόλουθες αλλαγές: Η εταιρεία σχεδιάζει να φτάσει σε πλήρη δυναμικότητα και να αυξήσει την τιμή στα 35 USD. για μια μονάδα. Η επίδραση των αλλαγών στις τιμές για ορισμένους τύπους υλικών δεν θα αντισταθμιστεί από την αύξηση της αποτελεσματικότητας της χρήσης τους, επομένως το κόστος των πρώτων υλών και των προμηθειών θα αυξηθεί κατά 10% ανά μονάδα παραγωγής. Η αύξηση της παραγωγικότητας της εργασίας με αύξηση του όγκου των πωλήσεων θα οδηγήσει σε αύξηση των τιμολογιακών συντελεστών, επομένως το κόστος εργασίας για τους βασικούς εργαζόμενους θα αυξηθεί κατά 16% ανά μονάδα παραγωγής. Το συνολικό πάγιο γενικό κόστος παραγωγής θα αυξηθεί κατά 7,14%. Το συνολικό μεταβλητό γενικό κόστος παραγωγής θα αυξηθεί αναλογικά με τον όγκο συν ένα ποσό ίσο με το 15% της αύξησης του όγκου των πωλήσεων. Το συνολικό κόστος πωλήσεων θα αυξηθεί ανάλογα με την αύξηση του όγκου των πωλήσεων, καθώς θα απαιτηθεί πρόσθετο κόστος για την αύξηση του όγκου των πωλήσεων. Τα διοικητικά έξοδα θα παραμείνουν αμετάβλητα. Υποχρεωτικό: Απαντήστε στις παρακάτω ερωτήσεις. Εισαγάγετε τις απαντήσεις σας στην ειδική φόρμα του Φύλλου Απαντήσεων. Για ερωτήσεις δοκιμής, επιλέξτε την καλύτερη απάντηση. Δώστε μόνο μία απάντηση σε κάθε ερώτηση. Απαντήστε σε όλες τις ερωτήσεις. Η βαθμολογία σας θα βασίζεται στον συνολικό αριθμό των σωστών απαντήσεων. Σκεφτείτε ότι δεν υπάρχει σύνδεση μεταξύ των ερωτήσεων και, εκτός εάν ορίζεται διαφορετικά, τα αρχικά δεδομένα λαμβάνονται από τις συνθήκες του προβλήματος. Στρογγυλοποιήστε την απάντησή σας σε ολόκληρες μονάδες σύμφωνα με τους κανόνες των μαθηματικών (0,5 έως 1) 2.1. Προσδιορισμός του νεκρού σημείου της εταιρείας σε φυσικές μονάδες 2.2. Προσδιορίστε το νεκρό σημείο σε νομισματικούς όρους εάν το νεκρό σημείο σε φυσικές μονάδες είναι ίσο με μονάδες με ποιο είναι το περιθώριο ασφαλείας αν το νεκρό σημείο σε φυσικές μονάδες είναι ίσο με μονάδες; Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. 6

7 2.4. Ποια είναι η προγραμματισμένη παραγωγή σε φυσικές μονάδες 2.5. Ποιο είναι το προγραμματισμένο άμεσο κόστος ανά μονάδα παραγωγής 2.6. Ποιο είναι το προγραμματισμένο κόστος παραγωγής ανά μονάδα παραγωγής κατά τη χρήση της μεθόδου κοστολόγησης απορρόφησης, εάν η προγραμματισμένη αύξηση του όγκου πωλήσεων είναι ίση με το κόστος μη παραγωγής όταν ο όγκος πωλήσεων αυξάνεται κατά 30%. Εάν τα συνολικά έξοδα της εταιρείας περιγράφονται από την εξίσωση *X, όπου X είναι ο αριθμός των παραγόμενων προϊόντων, τότε ποιο είναι το νεκρό σημείο σε φυσικές μονάδες 2.9. Το σχέδιο που προτείνεται από έναν από τους διευθυντές της εταιρείας θα πρέπει να γίνει αποδεκτό α) εάν το νεκρό σημείο δεν αλλάζει και το περιθώριο εισφοράς αυξάνεται β) εάν το νεκρό σημείο μειώνεται και το περιθώριο εισφοράς αυξάνεται γ) εάν το κέρδος αυξάνεται, ανεξάρτητα από πώς αλλάζει το νεκρό σημείο δ) αν το περιθώριο εισφοράς αυξάνει το εισόδημα και το περιθώριο ασφάλειας Λογιστική Διαχείρισης 1. Μακέτα εξέταση. 7

8 Εργασία 3 (11 βαθμοί) Η εταιρεία της Περιφέρειας παράγει τρία προϊόντα - Α, Γ, Ε - σε δύο τμήματα παραγωγής - Τμήμα 1 και Τμήμα 2, το καθένα από τα οποία απασχολεί εργάτες δύο κατηγοριών. Είστε βοηθός λογιστή κοστολόγησης που ετοιμάζει ετήσιες εκτιμήσεις για το 2007 και σας έχει ανατεθεί η προετοιμασία αρκετών υπολογισμών. Έχετε τις ακόλουθες πληροφορίες σχετικά με τις δραστηριότητες της εταιρείας: Στοιχεία Εκτιμώμενα αποθέματα τελικών προϊόντων (σε cu): Προϊόντα A C E από 1 Ιανουαρίου, cu. 540 USD από 31 Δεκεμβρίου. 570 USD Όλα τα αποθέματα αποτιμώνται στο αναμενόμενο κόστος ανά μονάδα (cu) Αναμενόμενο μικτό κέρδος (καθορίζεται ως ποσοστό της τιμής πώλησης) Εκτιμώμενος όγκος πωλήσεων (cu): % 25% 16,67% Βόρεια περιοχή γ.ε. Νότια περιοχή ε.ε.ε.ε. Δυτική περιοχή 800 USD Σύνολο ε.ε.ε.ε. Αναμενόμενος χρόνος εργασίας ανά μονάδα και αναμενόμενες τιμές: Δείκτης Ποσοστό, Αριθμός ωρών ανά μονάδα. ανά ώρα προϊόν Ένα προϊόν Γ προϊόν Ε Τμήμα 1 1η κατηγορία 1,80 1,00 ώρα 1,50 h 2η κατηγορία 1,60 h 0,75 h Τμήμα 2 1η κατηγορία 2, 00 1,50 h 0,01 h .001 h .75 h 1,25 h Διοικητική Λογιστική 1. Δοκιμαστική εξέταση. 8

9 Υποχρεωτικό: Απαντήστε στις παρακάτω ερωτήσεις. Εισαγάγετε τις απαντήσεις σας στην ειδική φόρμα του Φύλλου Απαντήσεων. Για ερωτήσεις δοκιμής, επιλέξτε την καλύτερη απάντηση. Δώστε μόνο μία απάντηση σε κάθε ερώτηση. Απαντήστε σε όλες τις ερωτήσεις. Η βαθμολογία σας θα βασίζεται στον συνολικό αριθμό των σωστών απαντήσεων. Σκεφτείτε ότι δεν υπάρχει σύνδεση μεταξύ των ερωτήσεων και, εκτός εάν αναφέρεται διαφορετικά, τα αρχικά δεδομένα λαμβάνονται από τις συνθήκες του προβλήματος. Στρογγυλοποίηση της απάντησης σε ολόκληρες μονάδες σύμφωνα με τους κανόνες των μαθηματικών (0,5 έως 1) 3.1 Ποια είναι η τιμή πώλησης καθενός από τα προϊόντα A, C, E 3.2. ανά μονάδα, από 19 USD ανά μονάδα, E 40 USD για μια μονάδα. Ποιος είναι ο αριθμός των πωληθέντων μονάδων κάθε προϊόντος 3.3 Έστω η τιμή πώλησης του προϊόντος Α 30 USD; ανά μονάδα, από 19 USD ανά μονάδα, E 40 USD για μια μονάδα. Ποιο είναι το ποσό των αποθεμάτων κάθε προϊόντος στο τέλος της περιόδου 3.4. Είναι γνωστό ότι το προϊόν Α προϊόν Γ προϊόν Ε Πωλήσεις σε μονάδες Αποθέματα στο τέλος της περιόδου σε μονάδες Αποθέματα στην αρχή της περιόδου σε μονάδες Ποια ποσότητα προϊόντων Α, Γ, Ε πρέπει να προγραμματιστεί για παραγωγή 3.5 να παράγει 100 μονάδες. προϊόν Α, 200 μονάδες. προϊόν Γ, 400 μονάδες. προϊόν Ε. Ποιο είναι το αναμενόμενο κόστος εργασίας στο τμήμα 1 για κάθε προϊόν; 3.6. Σχεδιάζεται να κυκλοφορήσει 100 μονάδες. προϊόν Α, 200 μονάδες. προϊόν Γ, 400 μονάδες. προϊόν Ε. Ποιο είναι το αναμενόμενο κόστος εργασίας στο τμήμα 2 για κάθε προϊόν; 3.7. Σχεδιάζεται να κυκλοφορήσει 100 μονάδες. προϊόν Α, 200 μονάδες. προϊόν Γ, 400 μονάδες. προϊόν Ε. Το αναμενόμενο κόστος βασικών υλικών και εργασίας ανά μονάδα είναι 14,5 cu. για το προϊόν Α, 7,5 USD για το προϊόν C, 14,0 c.u. για το προϊόν Ε. Ποια είναι τα αναμενόμενα έξοδα παραγωγής της εταιρείας; Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. 9

10 Εργασία 4 (11 βαθμοί) Η εταιρεία Alberta παράγει έναν τύπο προϊόντος. Οι ακόλουθες πληροφορίες είναι διαθέσιμες για τις παραγωγικές δραστηριότητες της εταιρείας για τον Ιανουάριο 2008: Παραγωγή μονάδων προϊόντος. Μονάδες προϊόντος πωλούνται στην τιμή των 30 USD. Από την 1η Ιανουαρίου, ο όγκος των τελικών προϊόντων ήταν 20 μονάδες το καθένα. Από την 1η Ιανουαρίου, ο όγκος των πρώτων υλών ήταν kg σε τιμή 5 USD. για 1 κιλό. Τον Ιανουάριο του 2008, έγιναν 2 αγορές πρώτων υλών: 6 Ιανουαρίου, kg στην τιμή των 6 USD. για 1 κιλό? Ιανουαρίου 22 κιλά στην τιμή των 5 USD για 1 κιλό. Οι εργασίες σε εξέλιξη ανήλθαν σε: 1 Ιανουαρίου μονάδες σε ποσότητα cu. 31 Ιανουαρίου μονάδες για το ποσό των κ.μ. Πραγματικό κόστος για τον Ιανουάριο (σε cu): Άμεση εργασία Έμμεση εργασία Πωλήσεις Μισθοί Μισθοί διοίκησης Επιστροφές προϊόντων και εκπτώσεις Έξοδα διαφήμισης Κατασκευαστικά βοηθητικά προγράμματα Ενοικίαση παραγωγικής μονάδας Έξοδα τόκων Άλλα γενικά έξοδα παραγωγής Τα κατανεμημένα γενικά έξοδα παραγωγής είναι 70% του συνολικού κόστους άμεσης εργασίας. Οι αποσβέσεις των παγίων υπολογίζονται με τη σταθερή μέθοδο με ποσοστό 10% ετησίως. Περιουσιακά στοιχεία στο αποσβεσμένο κόστος: Εξοπλισμός παραγωγής cu; Εγκαταστάσεις παραγωγής c.u. Η εταιρεία χρησιμοποιεί τη μέθοδο FIFO για να καθορίσει το κόστος των υλικών και των τελικών προϊόντων. Για την παραγωγή 1 μονάδας απαιτείται 1 κιλό πρώτων υλών. Η πολιτική κατανομής κόστους της εταιρείας ορίζει ότι το ποσό των υπο- (υπερ-) κατανεμημένων δαπανών μικρότερο του 5% είναι ασήμαντο. Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. 10

11 Υποχρεωτικό: Απαντήστε στις παρακάτω ερωτήσεις. Εισαγάγετε τις απαντήσεις σας στην ειδική φόρμα του Φύλλου Απαντήσεων. Για ερωτήσεις δοκιμής, επιλέξτε την καλύτερη απάντηση. Δώστε μόνο μία απάντηση σε κάθε ερώτηση. Απαντήστε σε όλες τις ερωτήσεις. Η βαθμολογία σας θα βασίζεται στον συνολικό αριθμό των σωστών απαντήσεων. Σκεφτείτε ότι δεν υπάρχει σύνδεση μεταξύ των ερωτήσεων και, εκτός εάν ορίζεται διαφορετικά, τα αρχικά δεδομένα λαμβάνονται από τις συνθήκες του προβλήματος. Στρογγυλοποιήστε την απάντησή σας σε ολόκληρες μονάδες σύμφωνα με τους κανόνες των μαθηματικών (0,5 έως 1) 4.1 Ποιο είναι το κόστος των υλικών που χρησιμοποιήθηκαν τον Ιανουάριο του 2008 4.2. Ποιο είναι το κόστος των κατασκευασμένων προϊόντων για τον Ιανουάριο του 2008 4.3 Ποια είναι η ποσότητα των τελικών προϊόντων από τις 31 Ιανουαρίου 2008; τότε, όταν χρησιμοποιείται το τυπικό επιτόκιο, οι προμήθειες α) υποκατανέμονται σε y .e. β) αναδιανεμήθηκε σε USD γ) υποκατανεμημένη σε νομισματικές μονάδες. δ) αναδιανεμήθηκε σε USD 4.6. Αναφέρετε το ποσό των πραγματικών γενικών εξόδων παραγωγής που πραγματοποιήθηκαν για τον Ιανουάριο 2008 α) γ.υ. β) γ.υ. γ) γ.υ. δ) γ.ε. Ποιος είναι ο πραγματικός ρυθμός κατανομής του PNR, αν το πραγματικό PPR είναι ίσο με το c.u. και το άμεσο εργατικό κόστος 4,8 επιλέχθηκε ως βάση διανομής. Αναφέρετε το ύψος των δαπανών για την πώληση προϊόντων α) γ.υ. β) γ.υ. γ) γ.υ. δ) cu Εάν το κόστος των προϊόντων που κατασκευάζονται είναι, το ποσό. των πραγματικών εργασιών θέσης σε λειτουργία και θέσης σε λειτουργία, το ποσό της ανακατανεμημένης θέσης σε λειτουργία είναι ίσο με 2000 c.u., τότε ποιο είναι το κόστος των πωληθέντων αγαθών που αντικατοπτρίζεται στη λογιστική διαχείρισης 1. Δοκιμαστική εξέταση; έντεκα

12 Εργασία 5 (50 βαθμοί) Για καθεμία από τις παρακάτω ερωτήσεις, επιλέξτε την καλύτερη απάντηση. Σημειώστε την απάντησή σας στο φύλλο απαντήσεων και για τις 25 ερωτήσεις. Δώστε μόνο μία απάντηση σε κάθε ερώτηση. Απαντήστε σε όλες τις ερωτήσεις. Η βαθμολογία σας θα βασίζεται στον συνολικό αριθμό των σωστών απαντήσεων. 5.1 Ποια στοιχεία κόστους θεωρούνται άμεσο κόστος παραγωγής; Κόστος εργασίας διευθυντών Απόσβεση εξοπλισμού παραγωγής α. ναι ναι β. ναι όχι γ. όχι ναι δ. όχι όχι 5.2 Βασικά υλικά παραγωγής που προστέθηκαν στο δεύτερο εργαστήριο παραγωγής και τα οποία δεν αυξάνουν την παραγωγή: α. θα αυξήσει το συνολικό μοναδιαίο κόστος παραγωγής· σι. δεν θα αλλάξει το ποσό του κόστους που μεταφέρεται από αυτό το συνεργείο. V. θα μειώσει το υπόλοιπο των εργασιών σε εξέλιξη στο τέλος της περιόδου· δ. θα αυξήσει το ποσό των γενικών εξόδων παραγωγής που περιλαμβάνεται στην τελική εργασία στο υπόλοιπο της διαδικασίας. 5.3 Ποια από τις παρακάτω προτάσεις σχετικά με τη συμπεριφορά κόστους είναι ΛΑΘΟΣ; για ένα. Το σταθερό κόστος ανά μονάδα αλλάζει καθώς ο όγκος παραγωγής αλλάζει εντός της σχετικής περιοχής. σι. Το μεταβλητό κόστος ανά μονάδα είναι σταθερό εντός της σχετικής περιοχής. V. Το συνολικό μεταβλητό κόστος είναι σταθερό εντός της σχετικής περιοχής. δ. Το συνολικό πάγιο κόστος είναι σταθερό εντός της σχετικής περιοχής. 5.4 Η Εταιρεία χρησιμοποιεί μια προκαθορισμένη μέθοδο κατανομής γενικών εξόδων με βάση τις ώρες λειτουργίας του εξοπλισμού. Τα γενικά εκτιμώμενα γενικά έξοδα του εργοστασίου για το έτος είναι c.u., πραγματικό c.u. Κατά τη διάρκεια του έτους η εταιρεία διένειμε c.u. σχετικά με τις πραγματικές ώρες λειτουργίας του εξοπλισμού. Πόσες ώρες λειτουργίας εξοπλισμού περιλαμβάνονται στην εκτίμηση; μια ώρα? β ώρες? σε ώρες? ζ. Ώρες διαχείρισης πωλήσεων 1. Δοκιμαστική εξέταση. 12

13 5.5 Για την εταιρεία Saturn, οι ακόλουθες αρχικές πληροφορίες είναι διαθέσιμες για την προηγούμενη περίοδο: Εκτιμώμενες ώρες εργασίας των κύριων εργαζομένων Εκτιμώμενο γενικό κόστος, cu Πραγματικές ώρες εργασίας των κύριων εργαζομένων Πραγματικά γενικά έξοδα, cu Ποιος είναι ο προγραμματισμένος ρυθμός κατανομής του γενικά έξοδα ανά ώρα εργασίας των βασικών εργαζομένων ; ΕΝΑ. 34,40 USD σε μια ώρα; σι. 35,00 USD σε μια ώρα; V. 36,88 USD σε μια ώρα; 37,52 USD ανά ώρα. 5.6 Για την εκπλήρωση ειδικής παραγγελίας για την παραγωγή του προϊόντος Χ, η εταιρεία αγόρασε 10 τόνους πρώτων υλών κόστους 3,00 USD. ανά κιλό. Κατά τη διάρκεια βλάβης του συστήματος θέρμανσης στην αποθήκη, δύο τόνοι πρώτων υλών πλημμύρισαν με νερό, αλλοιώθηκαν εντελώς και δεν μπορούσαν να χρησιμοποιηθούν στην παραγωγή του προϊόντος Χ. 7 τόνοι πρώτων υλών χρησιμοποιήθηκαν για την παραγωγή του προϊόντος Χ, το οποίο παραδόθηκε στον πελάτη. Ο πελάτης πλήρωσε για τα προϊόντα που έλαβε, αλλά ζήτησε από την εταιρεία να σταματήσει να παράγει το προϊόν Χ επειδή δεν το χρειαζόταν πλέον και ενημέρωσε την εταιρεία ότι η σύμβαση τερματιζόταν. Ένας τόνος πρώτων υλών που διατίθεται στην αποθήκη της εταιρείας δεν μπορεί να πωληθεί, αφού λόγω της ιδιαιτερότητάς του δεν υπάρχει ζήτηση. Ποιο από τα παρακάτω κόστη είναι μηδενικό κόστος; a.e.; είναι.; σε USD? π.χ. 5.7 Μια κατασκευαστική εταιρεία έχει τα ακόλουθα στοιχεία για το απόθεμα στην αρχή και το τέλος της τελευταίας περιόδου αναφοράς (σε cu): Στην αρχή της περιόδου Στο τέλος της περιόδου Πρώτες ύλες και ύλες Εργασίες σε εξέλιξη Έτοιμα προϊόντα Κατά τη διάρκεια της καθορισμένης περιόδου , η εταιρεία πραγματοποίησε τα ακόλουθα έξοδα (σε cu. ): Αγορά υλικών Άμεσο εργατικό κόστος Έμμεσο εργατικό κόστος (παραγωγή) Υπηρεσίες κοινής ωφέλειας και αποσβέσεις του κτιρίου παραγωγής Μισθοί πωλήσεων και διοικητικού προσωπικού Ποιο είναι το κόστος των προϊόντων που κατασκευάζονται; a.e.; είναι.; σε USD? π.χ. Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. 13

14 5.8 Εάν η πραγματική παραγωγή είναι μεγαλύτερη από την προβλεπόμενη στον προϋπολογισμό, ποιο από τα ακόλουθα κόστη αναμένεται να είναι χαμηλότερο από το προβλεπόμενο; ΕΝΑ. Γενικό μεταβλητό κόστος; σι. Γενικά πάγια έξοδα; V. Μεταβλητό κόστος ανά μονάδα παραγωγής. δ. Σταθερά κόστη ανά μονάδα παραγωγής. 5. Ακολουθούν πληροφορίες για την παραγωγή τριών προϊόντων Α, Β και Γ. Προϊόν Α Προϊόν Β Προϊόν Γ Κόστος πωλήσεων στο σημείο αποκοπής, χιλιάδες δολάρια Κόστος πωλήσεων μετά από περαιτέρω επεξεργασία, χιλιάδες δολάρια Κατανεμημένα σύνθετα κόστη, χιλιάδες δολάρια .e Προστιθέμενο κόστος για περαιτέρω επεξεργασία, χιλιάδες.e Ποια από τις προτεινόμενες επιλογές θα ήταν η σωστή απόφαση για συνέχιση της επεξεργασίας ή πώλησης; ΕΝΑ. Το Α πωλείται στο σημείο κοπής και το Β και το Γ υποβάλλονται σε περαιτέρω επεξεργασία. σι. Τα Α και Β πωλούνται στο σημείο κοπής και το Γ υποβάλλεται σε περαιτέρω επεξεργασία. V. Τα Α, Β, Γ υποβάλλονται σε περαιτέρω επεξεργασία. δ. Α, Β, Γ πωλούν στο σημείο της διαίρεσης. 5.9 Η εταιρεία Inter έχει δύο τμήματα Α και Β, που παράγουν το ίδιο προϊόν. Τιμή μονάδας προϊόντος - 20 USD Division A Division B Το κόστος παραγωγής είναι 1 μονάδα. προϊόντα, cu: Άμεσο κόστος για υλικά 5.2 5.2 Άμεσο κόστος για μισθούς 1.5 6 Μεταβλητά γενικά έξοδα 5.3 5 Σταθερά κόστη Σε ποιο όγκο παραγωγής θα είναι το ίδιο το κόστος του τμήματος Α και του τμήματος Β; α μονάδες? β μονάδες? σε μονάδες? g μονάδες Στην τρέχουσα περίοδο, η Extra Company άρχισε να παράγει μονάδες του προϊόντος Μ. Στο τέλος της περιόδου, οι μονάδες του προϊόντος Μ ολοκληρώθηκαν και οι υπόλοιπες μονάδες ολοκληρώθηκαν κατά 30%. Προσδιορίστε το κόστος της εταιρείας για κάθε ισοδύναμη μονάδα εάν πραγματοποιήθηκαν κόστη ύψους cu κατά τη διάρκεια της περιόδου. ΕΝΑ. 1,84 USD; σι. 2,40 $; V. 2,76 USD; ζ. 2,90 USD Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. 14

15 Οι ακόλουθες πληροφορίες αφορούν τις ερωτήσεις 12 και 13: Κατά τον πρώτο χρόνο λειτουργίας της, η Dream Company παρήγαγε μονάδες. Την ίδια περίοδο, οι μονάδες παραγωγής πωλήθηκαν στην τιμή των 10 cu και το κόστος ήταν: Κατασκευή: Σταθερές μεταβλητές Πωλήσεις και διοικητικές: Σταθερές μεταβλητές cu cu cu Πόσο μικρότερο θα ήταν το καθαρό κέρδος της εταιρείας "Όνειρο" αν χρησιμοποιούσε άμεση κοστολόγηση αντί κοστολόγησης απορρόφησης; a.e.; είναι.; σε USD? ζ.ε Ποιο είναι το ύψος των κερδών της εταιρείας Mechta κατά τη χρήση του συστήματος απορρόφησης-κοστολόγησης; a.e.; είναι.; σε USD? y.e Για το επόμενο έτος, η εταιρεία Salut σχεδίαζε να πουλήσει μονάδες του προϊόντος Α, τα αποθέματα εν εξελίξει στο τέλος της περιόδου ανήλθαν σε μονάδες του προϊόντος Α και τα αποθέματα εν εξελίξει στην αρχή της περιόδου ανήλθαν σε 800 μονάδες προϊόντος Α. Όλα τα άλλα αποθέματα είναι ίσα με μηδέν. Πόσες έτοιμες μονάδες πρέπει να παραχθούν; α μονάδες? β μονάδες? σε μονάδες? g μονάδες. Οι ακόλουθες πληροφορίες αφορούν τις ερωτήσεις 15 και 16: Η εταιρεία αποφάσισε να αυξήσει την παραγωγή της. Οι επενδύσεις κεφαλαίου για την επέκταση της παραγωγής προϊόντων Ν ανέρχονται συνολικά σε cu, οι οποίες θα πρέπει να καταβληθούν εφάπαξ στον ανάδοχο. Τον πρώτο χρόνο θα εγκατασταθεί ο εξοπλισμός και δεν θα υπάρξει παραγωγή Ν προϊόντων. Κατά το δεύτερο έτος, αναμένεται η κυκλοφορία και η πώληση του προϊόντος Ν Στο τέλος του δεύτερου έτους, ο εξοπλισμός θα πωληθεί στην υπολειμματική του αξία. Στοιχεία προϊόντος N για 1 τεμάχιο (cu): Τιμή πώλησης 20 Μεταβλητό κόστος 11 Σταθερό HP 4 Κέρδος 5 Ταυτόχρονα, τα πάγια γενικά έξοδα αποτελούνται από απόσβεση - 1,50 c.u. και τα γενικά έξοδα διαχείρισης είναι 2,50 USD και το ποσοστό απόδοσης είναι 12%. Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. 15

16 5.14 Ποια είναι η καθαρή παρούσα αξία αυτού του έργου; a.e.; σι. (6.615) USD; V. (7.955) USD; ζ (8.258) cu Ποιος είναι ο λογιστικός δείκτης απόσβεσης με βάση την αρχική επένδυση; ΕΝΑ. 7,93%; σι. 8,33%; V. 9,52%; 13,88% Η εταιρεία Daimer έχει τις ακόλουθες βασικές πληροφορίες παραγωγής για το προϊόν P για το έτος: Βασικά υλικά 1,30 c.u. Βασική εργασία 1,50 USD Μεταβλητή παραγωγή HP 0,20 USD Μόνιμη παραγωγή HP (διανέμεται βάσει όγκου) 1,00 $ Τιμή πώλησης 5,00 USD Ο βασικός όγκος των μονάδων του προϊόντος είναι R. Ας υποθέσουμε ότι τα έξοδα πώλησης και διοίκησης είναι σταθερά και ανέρχονται σε c.u. ετησίως, εκτός από προμήθειες πωλήσεων που ανέρχονται στο 5% των εσόδων από πωλήσεις. Ποια είναι η ελάχιστη τιμή για μια ειδική παραγγελία μονάδων του Προϊόντος P, αν υποτεθεί ότι η παραγγελία δεν επηρεάζει τις κανονικές πωλήσεις της Dimer; a.e.; είναι.; σε USD? ζ.ε Τι σημαίνει κόστος ευκαιρίας; Οχι. Κόστος που μπορούν να αποδοθούν με ακρίβεια και μοναδικά σε ένα συγκεκριμένο κόστος-στόχο. σι. Δαπάνες που δεν επηρεάζονται από την απόφαση· V. Δαπάνες που μπορούν να αποφευχθούν. δ. Κόστος που μετράει την ευκαιρία που χάνεται ή θυσιάζεται ως αποτέλεσμα μιας επιλογής. για την πώληση Λογιστική Διαχείρισης 1. Ψευδής εξέταση. 16

17 5.18 Η εταιρεία Solar παράγει σήμερα κουτιά από χαρτόνι, η διαδικασία παραγωγής των οποίων είναι αυτοματοποιημένη. Ο προγραμματισμένος όγκος παραγωγής είναι ίσος με μονάδες ανά μήνα. Το κόστος των βασικών υλικών είναι 0,3 USD. ανά μονάδα. Τα γενικά έξοδα παραγωγής είναι ίσα με c.u. κάθε μήνα. Τα γενικά έξοδα παραγωγής χρεώνονται με βάση τον αριθμό των παραγόμενων μονάδων. Ποιος είναι ο ρυθμός διανομής PNR; ΕΝΑ. 0,83 USD ανά μονάδα; σι. 1,00 $ ανά μονάδα; V. 1,20 USD ανά μονάδα; ζ. 1,50 USD ανά μονάδα Η πρόβλεψη της κατάστασης λογαριασμού αποτελεσμάτων για το 2008 της εταιρείας συμβούλων «Good Advice» περιέχει τις ακόλουθες πληροφορίες: Έσοδα c.u. Συνολικό κόστος: Εργασία ειδικών.ε. Εξυπηρέτηση πελατών c.u. Συνολικό κόστος c.u. Λειτουργικά κέρδη c.u. Σε μια εταιρεία, το έμμεσο κόστος κατανέμεται με βάση το κόστος εργασίας. Η αλυσίδα εστιατορίων Vkusnyashka έκανε παραγγελία σε μια εταιρεία συμβούλων. Για την εκπλήρωση αυτής της παραγγελίας, προγραμματίζονται οι ακόλουθοι όγκοι εργασίας για ειδικούς: Κατηγορία ειδικών Ωριαία Προγραμματισμένη τιμή, c.u. κόστος εργασίας, ώρες Διευθυντής Συνεργάτης Συνοδός Βοηθός Ποια θα πρέπει να είναι η τιμή παραγγελίας για μια αλυσίδα εστιατορίων εάν ο λόγος του καθαρού κέρδους προς το συνολικό εισόδημα είναι 10%; a.e.; είναι.; σε USD? π.χ. Οι ακόλουθες πληροφορίες αφορούν τις ερωτήσεις 21 και 22: Η προγραμματισμένη κατάσταση λογαριασμού αποτελεσμάτων για την παραγωγή και πώληση προϊόντων σε μονάδες της εταιρείας Freema για το 2008 έχει ως εξής, σε νομισματικές μονάδες: Έσοδα Κόστος πωλήσεων () Μικτό κέρδος Κόστος έρευνας μάρκετινγκ () Λειτουργικό κέρδος () Το πάγιο κόστος παραγωγής της εταιρείας είναι 19,23% των εσόδων και το μεταβλητό κόστος για την έρευνα μάρκετινγκ είναι 4.000. ανά μονάδα εμπορευμάτων. Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. 17

18 5.21 Το οριακό εισόδημα της εταιρείας θα είναι: a.u.; είναι.; σε USD? π.χ. Με ποιον αριθμό μονάδων παραγωγής πρέπει να αυξηθεί ο όγκος των πωλήσεων για να κερδίσει η εταιρεία c.u. έφτασε; ένα κομμάτι; β τεμ.? σε τεμ.? g τμχ Ποιες από τις απώλειες στην παραγωγική διαδικασία είναι ελεγχόμενες; Πρότυπο Υπερβολικό α) ναι ναι β) ναι όχι γ) όχι ναι δ) όχι όχι 5.24 Η εταιρεία έχει προγραμματίσει τις ακόλουθες δαπάνες για το 1ο τρίμηνο του 2009, cu. μηνιαία μισθοί αγορές γενικές παραγωγικές πληρωμές έσοδα από έξοδα μερίσματα πωλήσεις Ιανουάριος Φεβρουάριος Μάρτιος Το ταμειακό υπόλοιπο από 1 Φεβρουαρίου 2009 θα είναι c.u. Τα έσοδα από την πώληση των προϊόντων καταβάλλονται ως εξής: 70% τον τρέχοντα μήνα, 30% τον επόμενο μήνα μετά την πώληση. Όλα τα έξοδα πληρώνονται τον μήνα που πραγματοποιούνται. Ποια θα ήταν η καθαρή μεταβολή σε μετρητά για τον Φεβρουάριο βάσει αυτού του σχεδίου; για α.ε. είναι.; σε USD? π.χ. όχι πωλήσεις Λογιστική Διαχείρισης 1. Δοκιμαστική εξέταση. 18

19 5.25 Ποια δήλωση είναι ΛΑΘΟΣ όσον αφορά τα υποπροϊόντα; ΕΝΑ. Πρόκειται για προϊόντα που εμφανίζονται κατά την παραγωγή βασικών προϊόντων. σι. Η τιμή πώλησης σε σύγκριση με το κόστος των από κοινού παραγόμενων προϊόντων είναι το κύριο κριτήριο στην κατάταξή τους. V. Τα υποπροϊόντα είναι κρίσιμα για τις επιχειρηματικές λειτουργίες μιας εταιρείας. δ. Τα υποπροϊόντα δεν μπορούν να αναγνωριστούν ως ξεχωριστά προϊόντα μέχρι ένα ορισμένο σημείο της παραγωγικής διαδικασίας. τέλος εξέτασης Λογιστική Διαχείρισης 1. Παροδική εξέταση. 19

CAP/CIPA Library Management Accounting -1 Mock Exam (Νοέμβριος 2014) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, κάτοχος πνευματικών δικαιωμάτων των πιστοποιημένων εμπορικών σημάτων CIPAEN, CIPA, CAP/CIPA, CAP

CAP/CIPA Library Management Accounting -1 Mock Exam (Ιούλιος 2015) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, κάτοχος πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

CAP/CIPA Library Management Accounting - 1 Mock Exam (ΙΟΥΛΙΟΣ 2016) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, κάτοχος πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

Βιβλιοθήκη CAP/CIPA. «Εργασίες και λύσεις». Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. (Νοέμβριος 2013 Εξεταστική Συνεδρία CAP/CIPA) Λήψη υλικού από τον ιστότοπο www.capcipa.kz. Για προσωπική χρήση.

Βιβλιοθήκη CAP/CIPA. «Εργασίες και λύσεις». Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. (Μάρτιος 2014 Εξεταστική Συνεδρία CAP/CIPA) Λήψη υλικού από το kz.capcipa.org. Για προσωπική χρήση.

Λήψη υλικού από τον ιστότοπο www.capcipa.kz.. Για προσωπική χρήση. Απαγορεύεται η αντιγραφή και η εμπορική διανομή. Από τη Βιβλιοθήκη CAP/CIPA. «Εργασίες και λύσεις». Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων.

CAP/CIPA Library Management Accounting -1 Mock Exam (Ιούλιος 2018) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, του κατόχου πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

Βιβλιοθήκη CAP/CIPA. «Εργασίες και λύσεις». Διαχείριση Λογιστικής 1. Μακέτα Εξετάσεων. Το υλικό κατέβηκε από τον ιστότοπο www.capcipa.ua. Για προσωπική χρήση. Απαγορεύεται η αντιγραφή και η εμπορική διανομή.

CAP/CIPA Library Management Accounting -1 Mock Exam (Νοέμβριος 2016) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, κάτοχος πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

CAP/CIPA Library Management Accounting -1 Mock Exam (Νοέμβριος 2015) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, του κατόχου των πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

CAP/CIPA Library Management Accounting -1 Mock Exam (Μάρτιος 2017) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, του κατόχου πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

CAP/CIPA Library Management Accounting -1 Mock Exam (Νοέμβριος 2018) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, του κατόχου πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP/CIPA, CAP Certified

CAP/CIPA Library Management Accounting -1 Mock Exam (Μάρτιος 2015) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, του κατόχου των πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

CAP/CIPA Library Management Accounting -1 Mock Exam (Ιούλιος 2017) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, του κατόχου πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

CAP/CIPA Library Management Accounting -1 Mock Exam (Νοέμβριος 2017) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, του κατόχου πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

“Management Accounting 1” 2015 “Management Accounting 1” ΠΕΡΙΕΧΟΜΕΝΑ Διάλεξη 1-6 3 Διάλεξη 7-8 36 Διάλεξη 10-13 67 Βασικές δοκιμασίες 91 Εξετάσεις (χωρίς λύσεις) 111 Εξετάσεις (με λύσεις) 1 Μέρος 174 Για

Βιβλιοθήκη CAP/CIPA. «Εργασίες και λύσεις». Διοικητική Λογιστική 2. Μακέτα Εξετάσεων. (Νοέμβριος 2013 Εξεταστική Συνεδρία CAP/CIPA) Λήψη υλικού από τη διεύθυνση http://kz.capcipa.org. Για προσωπική χρήση.

CAP/CIPA Library Management Accounting -1 Mock Exam (Μάρτιος 2016) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, του κατόχου πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

Δοκιμή. Πρόβλημα οικονομικής διαχείρισης 1. Η εταιρεία παράγει μουσικά όργανα, συμπεριλαμβανομένων των οργάνων. Το μοντέλο οργάνων D-14 είναι πολλά υποσχόμενο και έχει μεγάλη δυνητική αγορά. Παρακάτω είναι

Εργασία 2.1. 1. Κόστος υλικών που χρησιμοποιήθηκαν για το τρίμηνο Υλικά, 1 Ιανουαρίου 397.950 $ Αγορές 1.225.330 λιγότερα: Υλικά, 31 Μαρτίου 415.030 2. Κόστος κατασκευής για το τρίμηνο 1.208.250 $ Άμεση

Απαιτήσεις προσόντων για υποψηφίους για το προσόν CAP στον κλάδο «Λογιστική Διοίκησης-1» Απαιτήσεις προσόντων για συμμετέχοντες στην εξέταση «Λογιστική Διοίκησης 1» Για το μάθημα «Λογιστική Διοίκησης»

ΚΑΘΗΚΟΝΤΑ ΓΙΑ ΤΗΝ ΠΕΙΘΑΡΧΙΑ «ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» Εργασία 1. Μια βιομηχανική επιχείρηση παράγει εξαρτήματα (ανταλλακτικά) απαραίτητα για τη συναρμολόγηση του κύριου προϊόντος. Υπάρχει το εξής

CAP/CIPA Library Management Accounting 2 Mock Exam (Νοέμβριος 2014) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, κάτοχος πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

1 Πρακτικό μάθημα στο θέμα 9. Προϋπολογισμός Ερωτήσεις προς συζήτηση: 1. Ποια είναι η ουσία και ο σκοπός του συστήματος προϋπολογισμού; 2. Ονομάστε τις κύριες λειτουργίες του συστήματος προϋπολογισμού 3. Ποιες είναι

ΟΜΟΣΠΟΝΔΙΑΚΟ ΚΡΑΤΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΠΡΟΫΠΟΛΟΓΙΣΜΟ Ίδρυμα Ανώτατης Εκπαίδευσης ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΥΠΟ ΤΗΝ ΚΥΒΕΡΝΗΣΗ ΤΗΣ ΡΩΣΙΚΗΣ ΟΜΟΣΠΟΝΔΙΑΣ (παράρτημα Penza) Τμήμα Οικονομικών και Χρηματοοικονομικών ΛΟΓΙΣΤΙΚΗ

ΕΥΡΑΣΙΑΚΟ ΣΥΜΒΟΥΛΙΟ ΟΡΚΩΤΩΝ ΛΟΓΙΣΤΩΝ ΚΑΙ ΕΛΕΓΚΤΩΝ ΠΡΟΓΡΑΜΜΑ ΜΑΘΗΜΑ «ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ 1» Απαιτήσεις προσόντων: συμμετοχή στο πρόγραμμα

1. Γενικές πληροφορίες για την πειθαρχία 1.1. Όνομα κλάδου: Λογιστική παραγωγής 1..1 Πολυπλοκότητα πειθαρχίας 108 ώρες (3 ZE) εκ των οποίων εκπαίδευση πλήρους απασχόλησης: διαλέξεις 16 ώρες. εργαστηριακά μαθήματα 0 πρακτικά

Πρακτική κατάσταση 1 Αρχικά δεδομένα (ανά μονάδα παραγωγής) Τιμή, τρίψιμο. 500 Μεταβλητό κόστος, τρίψιμο. 300 Κατάσταση 1. Η εταιρεία παράγει 400 μονάδες προϊόντος το μήνα. Σύμφωνα με το τμήμα μάρκετινγκ, η αύξηση

ΘΕΜΑ 11. ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΚΑΙ ΕΛΕΓΧΟΣ ΚΟΣΤΩΝ 1. Η ουσία του προϋπολογισμού και οι λειτουργίες του 2. Η δομή του γενικού προϋπολογισμού 3. Παράδειγμα κατάρτισης προϋπολογισμού λειτουργίας. 4. Οικονομικοί προϋπολογισμοί 1. ΟΥΣΙΑ ΤΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

I/D 101 Προσόν: Επίπεδο 3 Δίπλωμα στη Λογιστική Κόστους και Διαχείρισης (Αριθμός Πιστοποίησης Προσόντων: 500/2994/0) Εξέταση: Μέθοδοι & ανάλυση Λογιστικής Κόστους και Διαχείρισης ΕΡΩΤΗΣΗ ΔΙΑΡΚΕΙΑ:

ΠΡΑΚΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΑΝΑΛΥΣΗ Ενότητα 3. Βασικές αρχές της λογιστικής διαχείρισης Θέμα 2. Η έννοια του κόστους και των εξόδων μιας επιχείρησης, ταξινόμηση των δαπανών Ορισμός Κόστος το κόστος των πόρων που χρησιμοποιούνται στη διαδικασία

ΠΡΑΚΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΑΝΑΛΥΣΗ Ενότητα 3. Βασικές αρχές της λογιστικής διαχείρισης Θέμα 4. Μέθοδοι υπολογισμού κόστους Ταξινόμηση μεθόδων κοστολόγησης Μέθοδοι κοστολόγησης Ανά λογιστικά αντικείμενα κατά σειρά

Funds of valuation funds στον κλάδο «Λογιστική Διοίκησης» Ερωτήσεις για τις εξετάσεις στον κλάδο 1. Η ουσία και ο ρόλος της λογιστικής διαχείρισης 2. Η αλληλεπίδραση χρηματοοικονομικής και διαχείρισης

CAP/CIPA Library Management Accounting - 2 Mock Exam (Νοέμβριος 2017) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, του κατόχου των πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

Διαχείριση λογιστικής 1 Προϋποθέσεις προσόντων: Όσοι συμμετέχουν στο Πρόγραμμα Πιστοποίησης Λογιστικής CIPA πρέπει να επιδείξουν γνώση της φύσης της λογιστικής διαχείρισης.

Εξεταστική ID 101 Επίπεδο 3 -Δίπλωμα στη Λογιστική Κόστους και Διαχείρισης (Δίπλωμα στη Λογιστική Διαχείρισης) (Αριθμός Διαπίστευσης Προσόντων 500/2994/0) ΟΝΟΜΑ ΕΝΟΤΗΤΑΣ: Μέθοδοι και ανάλυση της λογιστικής κόστους και διαχείρισης

Εξεταστική ID 121 ΕΡΩΤΗΣΗ Πιστοποιητικό: Επίπεδο 4 -Δίπλωμα Οικονομικών Πληροφοριών για Διευθυντές (Αριθμός Πιστοποίησης Προσόντων 500/5035/7) Εξέταση: Ενότητα 2 Δημοσιονομικός Έλεγχος και Αξιολόγηση

Β2.Β.4 Κατεύθυνση Προϋπολογισμού 38.03.01 Προφίλ «Οικονομικά»: «Οικονομικά επιχειρήσεων και οργανισμών αστικών και οικιστικών και κοινοτικών υπηρεσιών» Προσόντα (πτυχίο) Ταμείο Εκτίμησης Πτυχίου

ΤΑΜΕΙΟ ΑΞΙΟΛΟΓΗΣΗΣ ΓΙΑ ΕΝΔΙΑΜΕΣΗ ΠΙΣΤΟΠΟΙΗΣΗ ΜΑΘΗΤΩΝ ΣΤΗΝ ΠΕΙΘΑΡΧΙΑ (ΕΝΟΤΗΤΑ) 1. Τμήμα Γενικές πληροφορίες 2. Κατεύθυνση εκπαίδευσης 3. Πειθαρχία (ενότητα) 4. Αριθμός σταδίων διαμόρφωσης

Βιβλιοθήκη CAP/CIPA. «Εργασίες και λύσεις». Χρηματοοικονομική λογιστική 1. Ανάθεση. Νοέμβριος 2009 Εξεταστική συνεδρία CIPAEN. Το υλικό κατέβηκε από τον ιστότοπο www.capcipa.ua. Για προσωπική χρήση. Αντιγραφικό και εμπορικό

Εξέταση λειτουργικού επιπέδου P1 Επιλογή διαχείρισης απόδοσης λειτουργιών Μάιος 2012 Απαντήσεις εξεταστή ΤΜΗΜΑ Α: Απάντηση στην ερώτηση 1 1.1 15.750 / 1.05 = 15.000 20.085 / 1.03 = 19.500 Όταν χρησιμοποιείται

ΑΙΤΗΣΗ για ανάρτηση πληροφοριών στην εκπαιδευτική πύλη του KEU Δομή/Τμήμα: Λογιστική, ανάλυση και έλεγχος Συγγραφέας: Omurkulova Gulmira Kadyrberdievna Τίτλος υλικού (εργασία): Εργαστήριο με θέμα

Πίνακας 1. Επενδύσεις έργου, τρίψιμο. ΕΠΕΝΔΥΣΗ ΕΡΓΟΥ Ε1 2ο τρίμηνο 2017 3ο τρίμηνο 2017 2017 ΣΥΝΟΛΟ Κτίρια και κατασκευές Κατασκευή ποσό πληρωμής υποδομής (με ΦΠΑ) 30.000.000 30.000.000 40.000.000

ΘΕΜΑ 6. ΣΥΣΤΗΜΑ «ΑΜΕΣΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ» 1. Μέθοδοι υπολογισμού κόστους «Κοστολόγηση απορρόφησης» και «Άμεση κοστολόγηση». 2. Χρηματοοικονομική αναφορά με χρήση των μεθόδων «Κοστολόγησης Απορρόφησης» και «Άμεσης Κοστολόγησης».

CAP/CIPA Library Management Accounting - 2 Mock Exam (Ιούλιος 2017) Λήψη υλικού από τον ιστότοπο του Δικτύου Εξετάσεων CIPA, του κατόχου των πνευματικών δικαιωμάτων των εμπορικών σημάτων CIPAEN, CIPA, CAP Certified Accounting

Επίλυση προβλημάτων: ΕΡΓΑΣΙΑ οικονομικής διαχείρισης. Σχεδιάστε τους παρακάτω προϋπολογισμούς επιχειρήσεων για το δεύτερο (λήγει στις 30 Ιουνίου): Προϋπολογισμός πωλήσεων με χρονοδιάγραμμα λήψης χρημάτων Προϋπολογισμός παραγωγής Προϋπολογισμός απόκτησης

JSC "UNIVERSITY OF NARKHOZ" Επιστημονικό και παιδαγωγικό μεταπτυχιακό πρόγραμμα Εγκρίθηκε από τα πρακτικά της συνεδρίασης του τμήματος "Επιχειρήσεις και Εκπαίδευση" του Οκτωβρίου 2016 από τον επικεφαλής του τμήματος "Dzhondelbaeva A.S." Διδάκτωρ Οικονομικών Επιστημών, Καθηγητής Ονοματεπώνυμο Προϊστάμενος Τμήματος Εξετάσεων

ΔΥΝΑΜΙΚΗ ΚΟΣΤΟΥΣ. ΑΝΑΛΥΣΗ ΑΝΑΛΥΣΜΟΥ ΖΗΤΟΥ 1. Δυναμική κόστους 2. Διαχωρισμός ημι-μεταβλητών στοιχείων κόστους 3. Ανάλυση νεκρού ζυγού της παραγωγής 4. Γραφική αναπαράσταση της ανάλυσης CVP 5. Περιθώριο ασφαλείας

ΑΙΤΗΣΗ για ανάρτηση πληροφοριών στην εκπαιδευτική πύλη του KEU Δομή/Τμήμα: Λογιστική, ανάλυση και έλεγχος Συγγραφέας: Berdibaeva K.T. Όνομα υλικού (εργασία): Λογιστική διαχείρισης Είδος (είδος) υλικού:

Δοκιμές στον κλάδο «Διαχείριση κόστους» 1. Με αύξηση του όγκου παραγωγής στην περίοδο αναφοράς, πώς αλλάζουν τα πάγια έξοδα: α) αυξάνονται β) μειώνονται γ) παραμένουν αμετάβλητα δ) όχι

ΔΟΚΙΜΕΣ ΣΤΗΝ ΠΕΙΘΑΡΧΙΑ «ΔΙΑΧΕΙΡΙΣΗ ΚΟΣΤΟΥΣ» 1. Με αύξηση του όγκου της παραγωγής στην περίοδο αναφοράς, πώς αλλάζουν τα πάγια έξοδα: α) Αυξάνονται β) Μειώνονται γ) Παραμένουν αμετάβλητα δ) Όχι

1 Πρακτικό μάθημα για τα θέματα 6 και 7. Σύστημα άμεσης κοστολόγησης και λήψη αποφάσεων διαχείρισης με βάση την ανάλυση οριακού κέρδους. Ερωτήσεις προς συζήτηση: 1. Ονομάστε τη θεμελιώδη διαφορά μεταξύ του συστήματος

IVASHKEVICH V.B. ΠΡΑΚΤΙΚΗ για ανεξάρτητη εργασία στη λογιστική διαχείρισης Δοκιμαστικές εργασίες και ασκήσεις. Σύνολο εργασιών A «Κόστος και αποτελέσματα των δραστηριοτήτων της επιχείρησης, υπολογισμός παραμέτρων

ΕΛΕΓΚΤΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΕΓΚΤΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΠΙΣΤΟΠΟΙΗΤΙΚΑ ΕΛΕΓΚΤΩΝ ΥΠΟΨΗΦΙΩΝ ΕΛΕΓΚΤΩΝ

Τεστ 1,2, 3 και 4 για τη λογιστική. Διαδικασία επιλογής εργασιών Η επιλογή της επιλογής βασίζεται στον παρακάτω πίνακα. Η επιλογή βασίζεται στο αρχικό γράμμα του ΕΠΩΝΥΜΟΥ του μαθητή.

Εργαλεία αξιολόγησης Τα εργαλεία αξιολόγησης περιλαμβάνουν δοκιμές συνεχούς παρακολούθησης προόδου και ενδιάμεσες δοκιμές παρακολούθησης προόδου. 1. Δοκιμές για συνεχή παρακολούθηση της προόδου του TTKU 1. Χρήση ευέλικτου προϋπολογισμού

ALT-Invest Amount 6.1 Περιγραφή έργου ΠΑΡΑΜΕΤΡΟΙ ΕΡΓΟΥ Όνομα έργου: Εγκατάσταση τοπικών αρθρωτών λεβητοστασίων χωρίς HP Ημερομηνία έναρξης έργου 01/01/2016 Διάρκεια ζωής έργου 15 χρόνια Βήμα προγραμματισμού έτος Διάρκεια

ALT-Invest Amount 6.1 Περιγραφή έργου ΠΑΡΑΜΕΤΡΟΙ ΕΡΓΟΥ Όνομα έργου: Εγκατάσταση τοπικών αρθρωτών λεβητοστασίων με HP Ημερομηνία έναρξης έργου 01/01/2016 Διάρκεια ζωής έργου 15 χρόνια Βήμα προγραμματισμού έτος Διάρκεια

Κρατικό εκπαιδευτικό δημοσιονομικό ίδρυμα τριτοβάθμιας επαγγελματικής εκπαίδευσης «ΚΡΑΤΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ - ΛΥΚΕΙΟ ΟΙΚΟΝΟΜΙΚΗΣ ΣΧΟΛΗΣ» Ανώτατη Σχολή Διοίκησης Έργων

2. ΕΡΩΤΗΣΕΙΣ ΕΛΕΓΧΟΥ ΓΙΑ ΤΗΝ ΠΕΙΘΑΡΧΙΑ «ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΑΝΑΛΥΣΗ» 1. Ο σκοπός και η ουσία της λογιστικής διαχείρισης. 2. Απαιτήσεις για τη λογιστική διαχείρισης και τις πληροφορίες της. 3. Αρχές διαχείρισης

Χρήση μοντελοποίησης στη λήψη καθημερινών αποφάσεων EGOR EGORUSHKIN Συνεργάτης, διευθυντής του γραφείου έργου του Ομίλου Here and Now Consulting Company Management Πρέπει να υπάρχει Acument Deviation Plan.

ΔΙΑΤΑΞΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το επιχειρηματικό σχέδιο αποτελεί αναπόσπαστο μέρος της εφαρμογής μιας μικρομεσαίας επιχείρησης για λήψη οικονομικής στήριξης με τη μορφή επενδύσεων, προνομιακών δανείων, άτοκα

ΠΑΡΑΔΕΙΓΜΑ ΕΡΓΑΛΕΙΩΝ ΑΞΙΟΛΟΓΗΣΗΣ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΠΡΟΣΟΝΤΩΝ «ΑΡΧΙΛΟΓΙΣΤΗΣ ΜΕ ΛΕΙΤΟΥΡΓΙΑ ΟΙΚΟΝΟΜΙΚΗΣ ΔΙΑΧΕΙΡΙΣΗΣ» ΜΟΣΧΑ 2017 1. ΔΙΑΒΑΤΗΡΙΟ ΤΟΥ ΣΕΤ ΕΡΓΑΛΕΙΩΝ ΑΞΙΟΛΟΓΗΣΗΣ 1.1. Κιτ περιοχής εφαρμογής

Συμφωνημένο από τους φορείς πιστοποίησης (επαγγελματικές ενώσεις) - εταίρους CIPAEN ΠΡΟΓΡΑΜΜΑ ΚΑΙ ΣΧΕΔΙΟ ΠΕΡΙΕΧΟΜΕΝΟΥ ΕΞΕΤΑΣΕΩΝ «ΔΙΑΧΕΙΡΙΣΗ ΛΟΓΙΣΤΙΚΗ 1» Περιεχόμενα 1. Περίληψη του προγράμματος στο αντικείμενο

ΕΠΙΚΑΙΡΟΠΟΙΗΜΕΝΟ: 08/28/2019

Πώς να ανοίξετε ένα αρχείο CAP;

Μπορεί να υπάρχουν πολλοί λόγοι για τους οποίους αντιμετωπίζετε προβλήματα με το άνοιγμα αρχείων CAP στο συγκεκριμένο σύστημα. Αυτό που είναι σημαντικό είναι ότι όλα τα κοινά προβλήματα σχετίζονται με αρχεία με επέκταση CAP,οι χρήστες μπορούν να αποφασίσουν μόνοι τους. Η διαδικασία είναι γρήγορη και δεν απαιτεί τη συμμετοχή ειδικού πληροφορικής. Η παρακάτω λίστα θα σας καθοδηγήσει στη διαδικασία επίλυσης του προβλήματός σας.

Βήμα 1: Λήψη και εγκατάσταση του Netscout Sniffer

Ο πιο συνηθισμένος λόγος για τέτοια προβλήματα είναι η έλλειψη κατάλληλων εφαρμογών που υποστηρίζουν αρχεία CAP που είναι εγκατεστημένα στο σύστημα. Αυτό είναι ελαφρύ. Επιλέξτε το Netscout Sniffer ή ένα από τα προτεινόμενα προγράμματα (π.χ. Wireshark, BoneLight, PacketView Pro) και κατεβάστε το από την κατάλληλη πηγή και εγκαταστήστε το στο σύστημά σας. Στο επάνω μέρος της σελίδας υπάρχει μια λίστα με όλα τα προγράμματα ομαδοποιημένα κατά υποστηριζόμενα λειτουργικά συστήματα. Ο ασφαλέστερος τρόπος λήψης του Netscout Sniffer έχει οριστεί - για να το κάνετε αυτό, μεταβείτε στον ιστότοπο του προγραμματιστή () και πραγματοποιήστε λήψη του λογισμικού χρησιμοποιώντας τους συνδέσμους που παρέχονται.

Βήμα 2: Ελέγξτε την έκδοση του Netscout Sniffer και ενημερώστε εάν είναι απαραίτητο

Εάν το έχετε ήδη εγκαταστήσει Netscout Snifferστα συστήματά σας και τα αρχεία CAP εξακολουθούν να μην ανοίγουν σωστά, ελέγξτε εάν διαθέτετε την πιο πρόσφατη έκδοση του λογισμικού σας. Μερικές φορές οι προγραμματιστές λογισμικού εισάγουν νέες μορφές για να αντικαταστήσουν τις υπάρχουσες με νέες εκδόσεις των εφαρμογών τους. Αυτός μπορεί να είναι ένας από τους λόγους για τους οποίους τα αρχεία CAP δεν είναι συμβατά με το Netscout Sniffer. Όλες οι μορφές αρχείων που χειρίζονταν τέλεια οι προηγούμενες εκδόσεις αυτού του προγράμματος θα πρέπει επίσης να ανοίγουν χρησιμοποιώντας το Netscout Sniffer.

Εάν το έχετε ήδη εγκαταστήσει Netscout Snifferστα συστήματά σας και τα αρχεία CAP εξακολουθούν να μην ανοίγουν σωστά, ελέγξτε εάν διαθέτετε την πιο πρόσφατη έκδοση του λογισμικού σας. Μερικές φορές οι προγραμματιστές λογισμικού εισάγουν νέες μορφές για να αντικαταστήσουν τις υπάρχουσες με νέες εκδόσεις των εφαρμογών τους. Αυτός μπορεί να είναι ένας από τους λόγους για τους οποίους τα αρχεία CAP δεν είναι συμβατά με το Netscout Sniffer. Όλες οι μορφές αρχείων που χειρίζονταν τέλεια οι προηγούμενες εκδόσεις αυτού του προγράμματος θα πρέπει επίσης να ανοίγουν χρησιμοποιώντας το Netscout Sniffer.

Βήμα 3: Εκχωρήστε το Netscout Sniffer στα αρχεία CAP

Μετά την εγκατάσταση του Netscout Sniffer (η πιο πρόσφατη έκδοση), βεβαιωθείτε ότι έχει οριστεί ως η προεπιλεγμένη εφαρμογή για το άνοιγμα αρχείων CAP. Η διαδικασία για τη συσχέτιση μορφών αρχείων με μια προεπιλεγμένη εφαρμογή μπορεί να διαφέρει σε λεπτομέρειες ανάλογα με την πλατφόρμα, αλλά η βασική διαδικασία είναι πολύ παρόμοια.

Windows

- Κάνοντας δεξί κλικ στο CAP θα ανοίξει ένα μενού από το οποίο πρέπει να επιλέξετε την επιλογή Για άνοιγμα με

- Επιλέγω Επιλέξτε άλλη εφαρμογή→ Περισσότερες εφαρμογές

- Για να τερματίσετε τη διαδικασία, επιλέξτε Βρείτε άλλη εφαρμογή σε αυτό...και χρησιμοποιήστε την Εξερεύνηση αρχείων για να επιλέξετε το φάκελο Netscout Sniffer. Επιβεβαιώνω Χρησιμοποιείτε πάντα αυτήν την εφαρμογή για να ανοίγετε αρχεία CAPκαι κάνοντας κλικ στο κουμπί ΟΚ.

Διαδικασία για την αλλαγή του προεπιλεγμένου προγράμματος MacOS

- Κάνοντας δεξί κλικ στο επιλεγμένο αρχείο CAP, ανοίξτε το μενού αρχείου και επιλέξτε Πληροφορίες.

- Μεταβείτε στην ενότητα Για άνοιγμα με. Εάν είναι κλειστό, κάντε κλικ στον τίτλο για να αποκτήσετε πρόσβαση στις διαθέσιμες επιλογές.

- Επιλέξτε Netscout Sniffer και κάντε κλικ Επεξεργασία για όλους...

- Εάν ολοκληρώσατε τα προηγούμενα βήματα, θα εμφανιστεί ένα μήνυμα: Αυτή η αλλαγή θα ισχύει για όλα τα αρχεία με την επέκταση CAP. Στη συνέχεια, κάντε κλικ στο κουμπί Προώθηση για να ολοκληρώσετε τη διαδικασία.

Βήμα 4: Ελέγξτε το CAP για σφάλματα

Εάν έχετε ακολουθήσει τις οδηγίες από τα προηγούμενα βήματα και το πρόβλημα εξακολουθεί να μην έχει επιλυθεί, θα πρέπει να ελέγξετε το εν λόγω αρχείο CAP. Η έλλειψη πρόσβασης σε ένα αρχείο μπορεί να οφείλεται σε διάφορα προβλήματα.

1. Ελέγξτε το αρχείο CAP για ιούς ή κακόβουλο λογισμικό.

Εάν συμβεί ότι το CAP έχει μολυνθεί από ιό, αυτός μπορεί να είναι ο λόγος που σας εμποδίζει να αποκτήσετε πρόσβαση σε αυτόν. Σαρώστε το αρχείο CAP και τον υπολογιστή σας για κακόβουλο λογισμικό ή ιούς. Εάν το αρχείο CAP είναι πράγματι μολυσμένο, ακολουθήστε τις παρακάτω οδηγίες.

2. Βεβαιωθείτε ότι το αρχείο CAP είναι πλήρες και χωρίς σφάλματα

Εάν το αρχείο CAP σας στάλθηκε από κάποιον άλλο, ζητήστε από αυτό το άτομο να σας στείλει το αρχείο. Είναι πιθανό το αρχείο να αντιγράφηκε κατά λάθος και τα δεδομένα να έχουν χάσει την ακεραιότητά τους, εμποδίζοντας την πρόσβαση στο αρχείο. Αυτό μπορεί να συμβεί εάν η διαδικασία εκκίνησης αρχείο με επέκταση CAPδιακόπηκε και τα δεδομένα του αρχείου ήταν κατεστραμμένα. Κάντε λήψη του αρχείου ξανά από την ίδια πηγή.

3. Ελέγξτε εάν ο χρήστης που είναι συνδεδεμένος έχει δικαιώματα διαχειριστή.

Υπάρχει πιθανότητα πρόσβασης σε αυτό το αρχείο μόνο από χρήστες με επαρκή δικαιώματα συστήματος. Μεταβείτε σε έναν λογαριασμό με τα απαραίτητα δικαιώματα και δοκιμάστε να ανοίξετε ξανά το αρχείο Packet Capture Format.

4. Βεβαιωθείτε ότι η συσκευή σας πληροί τις απαιτήσεις για να ανοίξετε το Netscout Sniffer

Τα λειτουργικά συστήματα ενδέχεται να σημειώσουν αρκετούς δωρεάν πόρους για την εκτέλεση της εφαρμογής που υποστηρίζουν αρχεία CAP. Κλείστε όλα τα προγράμματα που εκτελούνται και δοκιμάστε να ανοίξετε το αρχείο CAP.

5. Ελέγξτε εάν έχετε τις πιο πρόσφατες ενημερώσεις λειτουργικού συστήματος και προγραμμάτων οδήγησης

Οι πιο πρόσφατες εκδόσεις προγραμμάτων και προγραμμάτων οδήγησης ενδέχεται να σας βοηθήσουν να επιλύσετε προβλήματα Αρχεία μορφής λήψης πακέτωνκαι διασφαλίστε την ασφάλεια της συσκευής και του λειτουργικού σας συστήματος. Τα παλιά προγράμματα οδήγησης ή λογισμικό μπορεί να έχουν προκαλέσει την αδυναμία χρήσης μιας περιφερειακής συσκευής που απαιτείται για το χειρισμό αρχείων CAP.

πρόγραμμα CIPA είναι το μόνο ολοκληρωμένο πρόγραμμα στη ρωσική γλώσσα για διεθνή πιστοποίηση επαγγελματιών λογιστών. Το όνομα του προγράμματος είναι συντομογραφία του αγγλικού ονόματος του πιστοποιητικού CIPA (Certified International Professional Accountant: Certified International Professional Accountant). Οι κάτοχοι πιστοποιητικών CAP/CIPA έχουν το δικαίωμα να προσθέσουν το όνομα του πιστοποιητικού στην υπογραφή τους, το οποίο είναι σύμφωνο με τη διεθνή πρακτική. Το πρόγραμμα CIPA αποτελείται από τρεις συνιστώσες: εκπαίδευση, εξετάσεις και πιστοποίηση.

Επίπεδα προσόντων του προγράμματος CIPA

Οι υποψήφιοι που περνούν επιτυχώς τις απαιτούμενες εξετάσεις και πληρούν πρόσθετες απαιτήσεις προσόντων απονέμονται τα επίπεδα προσόντων CAP και CIPA με την έκδοση των αντίστοιχων πιστοποιητικών:

- SAR(Certified Accounting Practitioner: Certified Accounting Practitioner, προφέρεται «cap»). Η CAP είναι σε θέση να διατηρεί το λογιστικό σύστημα για την επιχείρηση και να συντάσσει όλες τις κύριες εκθέσεις, συμπεριλαμβανομένων των φορολογικών δηλώσεων.

- CIPA(Certified International Professional Accountant: Certified International Professional Accountant, προφέρεται «seepa»). Ο CIPA είναι σε θέση να ασκεί επαγγελματική κρίση σε θέματα οικονομικής διαχείρισης και να συμμετέχει σε αποφάσεις διαχείρισης.

Αναλυτικότερες πληροφορίες για τις εξετάσεις, καθώς και το πρόγραμμα των συνεδριών των εξετάσεων για το τρέχον έτος, μπορείτε να βρείτε στην ενότητα «Εξετάσεις».

Απαιτήσεις προσόντων για την απόκτηση πιστοποιητικών CAP και CIPA

| Απαίτηση | ΚΑΠΑΚΙ | CIPA |

|---|---|---|

1. Επιτυχής επιτυχία στις εξετάσεις:

|

75 75 75 — — — — — |

75 75 75 75 75 75 75 90 |

| 2. Ανώτατη επαγγελματική εκπαίδευση | — | απαιτείται |

| 3. Βεβαιωμένη εργασιακή εμπειρία στην ειδικότητα | 1 χρόνος | 3 χρόνια |

| 4. Καλή φήμη ως μέλος επαγγελματικής οργάνωσης | σύσταση ενός οργανισμού μέλους του ECCBA | |

| 5. Βεβαίωση βασικών προσόντων στην πληροφορική | σύμφωνα με τις απαιτήσεις του επαγγελματικού συλλόγου | εξέταση |

Πού μπορώ να πάρω πιστοποιητικό;

Το πιστοποιητικό CAP/CIPA στην.........έχει το δικαίωμα να εκδίδεται από 4 επαγγελματικές οργανώσεις μέλη του ECCBA στα μέλη τους, βάσει εξετάσεων που έχουν περάσει στο Δίκτυο Εξετάσεων CIPA. Μια λίστα με αυτούς τους οργανισμούς μπορεί να βρεθεί στην ενότητα του ιστότοπου "

Το περιεχόμενο του προγράμματος CIPA βασίζεται στα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (IFRS), όπως επιβεβαιώνεται από το Ίδρυμα της Επιτροπής Διεθνών Λογιστικών Προτύπων (IASCF), τον μητρικό οργανισμό του Συμβουλίου Διεθνών Λογιστικών Προτύπων (IASB), τον δημιουργό των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (ΔΠΧΠ). Ο εκπρόσωπος της IASCF συμμετέχει επίσης στο Διοικητικό Συμβούλιο του δικτύου εξετάσεων CIPA-EN. Το IASCF έχει παραχωρήσει το δικαίωμα να τοποθετήσει το λογότυπό του - συνδυασμό οκτάγωνων (εξάγωνη συσκευή) - σε πιστοποιητικά CAP και CIPA, ως απόδειξη συμμόρφωσης του περιεχομένου του προγράμματος CIPA με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (IFRS).

Ένας υποψήφιος για πτυχίο επιπέδου CAP πρέπει να περάσει κατατακτήριες εξετάσεις με βαθμολογία τουλάχιστον 75 βαθμών στους ακόλουθους κλάδους:

Πρόσθετες προϋποθέσεις για τον υποψήφιο:επαγγελματική εργασιακή εμπειρία τουλάχιστον ενός έτους, απαραίτητη εμπειρία σε εργασία με προγράμματα ηλεκτρονικών υπολογιστών, καθώς και συμμετοχή σε επαγγελματική οργάνωση - μέλος ECCBA